Tržište civilnog vazduhoplovstva u svetu. Boeing tržišna prognoza

Proizvodnja aviona uključuje projektovanje i izradu punopravnih aviona i njegovih komponenti. Malobrojni i vrlo skupi proizvodi se kasnije koriste i u civilne i u vojne svrhe.

Nema sumnje da je najpogodnije prevozno sredstvo za putovanje avion. O značaju aviona o pitanjima nacionalne odbrane nema potrebe govoriti. Sve to čini industriju proizvodnje aviona prioritetom i stavlja najveće svjetske kompanije za proizvodnju aviona u posebnu kategoriju.

Avijacijski giganti

Industrija aviona danas koristi gotovo sve proizvode mašinstva. Osim toga, u njemu se nesumnjivo koriste svi inovativni naučni i tehnički procesi. Logično je pretpostaviti da ako je država u mogućnosti da takav proizvodni kompleks locira na svojoj teritoriji, to znači njenu finansijsku solventnost i sposobnost da se pokaže kao pouzdan poslovni partner.

Direktan lizing aviona može biti zanimljiva ideja za startup. Opisan je upečatljiv primjer takvog poslovanja.

Stalni razvoj industrije uključuje upotrebu super-novih informacionih tehnologija (ne govorimo samo o proizvodnji aviona, već i o komponentama za njih). Sa ekonomske strane, ovo je, naravno, definitivno i veoma ozbiljno finansijsko ulaganje. S druge strane, avio industrija je potrebna svakoj državi. Ovakva formulacija pitanja čini neophodnim da se ovakvim preduzećima pruži pomoć od strane države.

Ispod je lista deset najvećih kompanija za proizvodnju aviona u svijetu. Forbesova ocjena je zasnovana na tržišnoj vrijednosti preduzeća, što ih je svrstalo u prvih 10.

| Stavite u opšta lista Forbes | Naziv kompanije | Država lokacije | Tržišna vrijednost za 2016. milijardu dolara |

|

|---|---|---|---|---|

| Rolls-Royce Holdings | Velika britanija | |||

| Velika britanija | ||||

| Northrop Grumman | ||||

| General Dynamics | ||||

| Holandija | ||||

| Kompanija Boeing |

10. mjesto: počinjemo s Rolls-Royce Holdingsom

Odjel kompanije sa velikim imenom specijaliziran je za proizvodnju motora za civilno vazduhoplovstvo. Organizacija radi u sektoru aviona od 1904. godine. Tokom više od jednog veka istorije, korporacija je stekla svetsko priznanje i želju stranih kupaca da sarađuju sa njom. U tom pogledu, Rusija ne zaostaje: upravo Rolls-Royce nudi svoje motore za budući rusko-kineski dugolinijski avion.

Kompanija zapošljava 54.100 ljudi. Godišnji prihod prošle godine iznosio je 20,18 milijardi dolara.

9. mjesto: Francuska kompanija Thales

Vrijednost kapitala kompanije od 20,6 milijardi dolara zasluženo je rezultat vrijednog rada koji datira iz 1918. godine. Danas je organizacija zauzeta proizvodnjom informacionih sistema od značaja za vazduhoplovstvo. Proizvodi kompanije uključuju komponente za vojnog vazduhoplovstva, elektronika za borbene avione.

Organizacija je dobila ime po Talesu iz Mileta, starogrčkom filozofu. Kancelarije se nalaze u više od 50 zemalja širom sveta, a ukupno osoblje svih zaposlenih dostiže 68.000 ljudi. Prihod od prodaje za 2016. bio je 16,5 milijardi dolara.

8. mjesto: britanska kompanija BAE Systems plc

BAE Systems je u suštini britanska odbrambena kompanija koja promoviše svoje proizvode u oblasti vazduhoplovstva. Radi sa stranim kupcima (uglavnom iz SAD-a) preko svoje podružnice BAE Systems Inc. British Aerospace (BAe) divizija radi direktno sa vazduhoplovnim okruženjem.

Organizacija aktivno lobira svoje interese u bivšim sovjetskim republikama. Na primjer, od 2001. godine posjeduje 49% nacionalnog kazahstanskog prijevoznika Air Astana.

Prema posljednjim podacima, organizacija zapošljava 88.200 ljudi širom svijeta. Samo sjedište se nalazi u Londonu. Sada o finansijskoj komponenti: u 2016. prihod korporacije iznosio je 24 milijarde dolara.

7. mjesto: Francuska korporacija Safran

Vazduhoplovstvo i vazduhoplovna oprema su među nekoliko oblasti ovog francuskog industrijskog konglomerata. Kompanija je uglavnom specijalizovana za komercijalne i vojne motore, kao i za restauraciju i popravku modela mlaznih motora. Postoji i turbo smjer - turboosovinski motori za helikoptere i turbine za rakete. Osim toga, proizvode se i druge komponente za avione i motore.

Ukupno, kompanija zapošljava 57.495 ljudi. Prihod za 2016. bio je 18,23 milijarde dolara.

6. mjesto: Northrop Grumman Corporation (NOC)

Ova korporacija je organizovana 1994. godine i ujedinila je Northrop Corporation i Grumman Corporation. Vazduhoplovstvo i svemir nisu jedine oblasti njegove delatnosti. Kao opremu za to, kompanija proizvodi vojne lovce, pa čak i zračne brodove (Airlander 10).

Northrop Grumman Corporation je primila prihod za 2016. u iznosu od 24,51 milijarde dolara. Ukupno, ova organizacija zapošljava 67.000 ljudi.

5. mjesto: Raytheon

Prvih pet počinje s američkim proizvođačem, koji više od 90% svojih prihoda prima od narudžbi za odbranu. Proizvodi su prilično specifične prirode - to su radio-upravljane rakete i sistemi za navođenje, komponente svemirskih sistema, tehnologije navođenja.

Raytheonovo ime je zanimljivo prevedeno - "Božanski zrak", koji se povezuje s početnom proizvodnjom zračnih cijevi od 1922. godine. Raytheon se prekvalificirao kao preduzeće koje se odnosi na avijaciju tokom Drugog svjetskog rata. Projekt je bio razvoj zaštite od napada japanskih kamikaza, koji se pretvorio u proizvodnju velikih razmjera.

Danas Raytheon Corporation zapošljava 63.000 ljudi. Prihod za 2016. bio je 24,07 milijardi dolara.

4. mjesto: American General Dynamics

Jedan od giganata u proizvodnji vojnog i vazduhoplovnog tehničkog arsenala peti je na planeti po sklapanju ugovora vezanih za nabavku aviona za potrebe odbrane.

Organizacija je dobavljač moćnih informacionih sistema, koji uključuju interkontinentalne rakete, satelitske sisteme za obradu podataka i sličnu opremu. General Dynamics je dugo sarađivao sa NASA-om.

Pored vazduhoplovnih proizvoda, kompanija se bavi i proizvodnjom pomorskih i borbenih sistema. Vodeća uloga ovdje leži u razvoju informacionih tehnologija. Ukupno, organizacija zapošljava 98.800 zaposlenih, koji su ostvarili prihod od 31,35 milijardi dolara za prošlu 2016.

3. mjesto: Bronzani holandski Airbus Group (ranije EADS)

Organizacija je danas poznatija pod imenom Airbus Group. To je najveća svemirska korporacija u Evropi, sa sjedištem ne samo u holandskoj prijestolnici, već iu Parizu i Ottobrunu.

Kompanija je relativno mlada, nastala je spajanjem drugih velikih specijalizovanih organizacija 2000. godine. EADS je preimenovan u Airbus Group tek 2013. godine. Istovremeno, menadžment je najavio restrukturiranje, nakon čega se očekuju tri divizije: Airbus će se baviti proizvodnjom komercijalnih aviona, Airbus Helicopters će se specijalizirati za proizvodnju helikoptera, a Airbus Defense & Space će postati platforma za proizvodnju vojnih i svemirska oprema.

Prihod kompanije za 2016. bio je 73,7 milijardi dolara. Airbus grupa zapošljava 133.000 ljudi.

2. mjesto: osvajač srebrne medalje Lockheed Martin

Lockheed Martin Corporation je globalna kompanija specijalizirana za odbrambeni i svemirski segment tržišta. Istaknuti primjeri proizvodnje su lovci-bombarderi (5. generacija F-35) i modeli lovaca klase F-22.

Glavni klijent kompanije je domorodna američka vlada, koja donosi oko 82% prihoda. Ostalo je obezbeđeno međunarodnim ugovorima (rad u okviru programa prodaje oružja). Broj komercijalnih narudžbi je samo 1% prihoda. Puni profit kompanije za 2016. iznosi 79,9 milijardi dolara.

Ukupno, ova organizacija zapošljava 97.000 ljudi. Sjedište se nalazi u američkoj državi Maryland, u gradu Bethesda.

1. mjesto: nesumnjivi lider Boeing

Sjedište ovog najvećeg svjetskog proizvođača nalazi se u Čikagu. Specijalizacija - proizvodnja zrakoplovne, vojne, pa čak i svemirske opreme. Vojnim arsenalom upravlja divizija za integrisane odbrambene sisteme Boeinga, a civilni pravac je pod okriljem Boeing Commercial Airplanesa.

Osim toga, jedna od najvećih kompanija za proizvodnju aviona na svijetu proizvodi široku paletu vojne opreme (uključujući helikoptere) i učestvuje u velikim svemirskim programima (primjer je svemirska letjelica CST-100).

Kapitalizacija kompanije je 108,9 milijardi dolara, a prihodi za prošlu godinu 94,6 milijardi dolara. Danas ova struktura zapošljava 150.500 ljudi. Fabrike posluju u 67 zemalja, a roba se isporučuje u 145 zemalja. I to nisu sve brojke: partneri organizacije su više od 5.200 dobavljača iz 100 zemalja.

Karakteristike avionske industrije

U početku se avioindustrija formirala kao industrija vojne prirode. Kasnije su počeli razmišljati o oslobađanju civilnih objekata. To je unovčilo sektor proizvodnje aviona i dalo određene specifičnosti:

- Proizvodnja vojnih proizvoda određena je vojnim nalozima vlastite države i mogućnostima svjetskog izvoza.

- Proizvodnja civilnih aviona u potpunosti zavisi od primanja nacionalnih i globalnih narudžbi. Naravno, ove brojke mogu značajno varirati ovisno o potražnji.

Proizvodnja aviona bi mogla postati domaći program zamjene uvoza. Saznati više detaljne informacije možete u ovom članku.

Posebno pitanje se tiče troškova same proizvodnje. Možda je iznenađujuće da je još sredinom 90-ih bio procijenjen na 4 puta manje od automobilske industrije, odnosno samo 250 milijardi dolara. Sve se jednostavno objašnjava: avioni se ne mogu nazvati masovnim proizvodom, oni se proizvode u komadu. Godišnja proizvodnja objekata civilne avijacije jedva prelazi obim od 1000 komada, za vojnu strukturu brojke mogu biti i manje, samo 600 komada godišnje.

Situaciju donekle spašava uspostavljena proizvodnja takozvanih lakih aviona. Velika potražnja za njima je i zbog njihove pristupačne cijene - od 20 do 80 hiljada dolara. Najčešće se takvi proizvodi koriste u obrazovne, sportske ili poslovne svrhe.

Od velike je važnosti i visok intenzitet znanja cijelog procesa. Tipično, razvoj bilo kojeg aviona (i vojnog i civilnog) može trajati od 5 do 10 godina. Visoke cijene projektovanja i izrade avionskih objekata su toliko visoke da si malo kompanija u svijetu može priuštiti takve aktivnosti:

Pozicija na ruskom tržištu

Lider domaće avio industrije je Ujedinjena avio kompanija (UAC). Nastao je 2006. godine i ujedinio je sve ranije postojeće organizacije za projektovanje aviona u zemlji.

Prihod korporacije je 295 milijardi rubalja. Tokom njegovog rada isporučeno je više od 200 aviona. Poseban naglasak u poslednjih godina ide na razvoj kratke linije Sukhoi Superjet 100 (SSJ100). Samo u 2016. godini obavljene su 34 isporuke ovog modela aviona. Danas je u pogonu više od 50 takvih mašina, a 13 se koristi van Rusije.

Industrija aviona u Rusiji može se smatrati objektom rizičnog poslovanja. Pročitajte više o ovom konceptu.

Još jedan obećavajući pravac UAC-a je nova generacija aviona za srednje relacije MC21, čija su prva letna testiranja održana prošle godine. Za njima postoji potražnja: odmah nakon testiranja zaprimljeno je 175 narudžbi i zahtjeva za proizvodnju takve opreme. UAC planira proizvoditi 72 takva aviona godišnje.

10

10. mjesto - Pakistan

Fighters Bombaši Transportni avion Borbeni helikopteriKraljevsko pakistansko ratno zrakoplovstvo formirano je 1947. Pakistansko ratno vazduhoplovstvo aktivno je učestvovalo u ratovima sa Indijom, a tokom Avganistanskog rata presrelo je sovjetske i avganistanske avione koji su upadali u vazdušni prostor zemlje. Pakistan kupuje avione uglavnom proizvedene u Americi i Kini. Vazduhoplovstvo ima 65.000 vojnika i oficira (uključujući 3.000 pilota). Država ima oko 955 borbenih, transportnih i trenažnih aviona.

9

9. mjesto - Türkiye

Fighters Bombaši Transportni avion Borbeni helikopteriTursko ratno vazduhoplovstvo osnovano je 1911. Do 1940. Turska je imala najveće ratno vazduhoplovstvo na Bliskom istoku i Balkanskom poluostrvu.Tursko vazduhoplovstvo je učestvovalo u invaziji na Kipar (1974.) i vojnim operacijama na Balkanu 1990-ih, a periodično je uključeno iu vojne operacije unutar zemlja. Broj osoblja je oko 60.000 ljudi. Kompanija razvija sopstveni lovac pete generacije, TF-X.

8

8. mjesto - Egipat

Fighters Bombaši Transportni avion Borbeni helikopteriEgipatska avijacija je stvorena 2. novembra 1930. dekretom kralja Fuada I. Egipatska avijacija je aktivno učestvovala u arapsko-izraelskim ratovima. Tokom 1950-1970-ih, avioni u upotrebi bili su uglavnom avioni sovjetske proizvodnje. Nakon prekida odnosa sa SSSR-om, Egipat je počeo da kupuje avione od SAD i Francuske. Broj vojnika je oko 40 hiljada ljudi.

7

7. mjesto - Francuska

Fighters Bombaši Transportni avion Borbeni helikopteriNastao kao deo francuske vojske 1910. Francusko ratno vazduhoplovstvo aktivno je učestvovalo u Prvom i Drugom svetskom ratu. Nakon okupacije zemlje od strane Njemačke 1940. godine, nacionalna avijacija se podijelila na Višijevsko ratno zrakoplovstvo i Slobodno francusko ratno zrakoplovstvo. Glavni proizvođač vazduhoplovna tehnologija- Kompanija Dassault Aviation. Bavi se ne samo stvaranjem vojnih tipova aviona, već i regionalnih i biznis klase. Drugi po veličini Airbus kompanija S.A.S proizvodi teretna, vojni transport i putnička vozila.

6

6. mjesto - Južna Koreja

Fighters Bombaši Transportni avion Borbeni helikopteriOsnovu naoružanja čine avioni i helikopteri američke proizvodnje, ali vlade sjeverna koreja Ulažu se znatni napori da se organizuje proizvodnja njene vojne opreme i smanji zavisnost od Sjedinjenih Država u vojno-ekonomskom smislu. U upotrebi su i brojni avioni ruske, engleske, španske i indonežanske proizvodnje. Po broju aviona i ljudstvu, južnokorejsko ratno vazduhoplovstvo je više nego upola manje od severnog, ali je naoružano modernijom opremom, a prosečno vreme leta pilota je veće. Od 1997. godine Vazduhoplovna akademija prima kadetkinje. Broj članova je oko 65 hiljada ljudi.

5

5. mjesto - Japan

Fighters Bombaši Transportni avion Borbeni helikopteriJapanske vazdušne samoodbrambene snage osnovane su 1954. godine. Do kraja Drugog svjetskog rata, avijacija je bila direktno podređena carskoj japanskoj vojsci i mornarici. Nije dodijeljena kao posebna vrsta trupa. Nakon Drugog svjetskog rata, prilikom formiranja novih oružanih snaga, formirane su Japanske zračne snage samoodbrane, koje su dobile avione američke proizvodnje. Nakon što su Sjedinjene Države odbile da prodaju lovac pete generacije F-22 Japanu 2007. godine, japanska vlada je odlučila da napravi Mitsubishi ATD-X, vlastiti avion pete generacije. On ovog trenutka Broj zaposlenih je 47.123 ljudi.

4

4. mjesto - Indija

Fighters Bombaši Transportni avion Borbeni helikopteriZračne snage Indija je stvorena 8. oktobra 1932. godine, a prva eskadrila se u njihovom sastavu pojavila 1. aprila 1933. godine. Igrali su važnu ulogu u borbama na burmanskom frontu tokom Drugog svjetskog rata. Godine 1945-1950, indijske ratne snage koristile su prefiks "kraljevski". Indijska avijacija je aktivno učestvovala u ratovima sa Pakistanom, kao i u nizu manjih operacija i sukoba. Od 2017. godine broj zaposlenih je 127.000 ljudi.

3

3. mjesto - Kina

Fighters Bombaši Transportni avion Borbeni helikopteriVazduhoplovstvo PLA stvoreno je 11. novembra 1949. godine nakon pobede Komunističke partije Kine u građanski rat. Sovjetski Savez je odigrao veliku ulogu u njihovom stvaranju i naoružavanju. Sredinom 1950-ih počela je proizvodnja sovjetskih aviona u kineskim fabrikama. “Veliki skok naprijed”, prekid odnosa sa SSSR-om i “kulturna revolucija” nanijeli su ozbiljnu štetu kineskom ratnom zrakoplovstvu. Uprkos tome, razvoj sopstvenih borbenih aviona započeo je 1960-ih. Nakon završetka Hladnog rata i raspada SSSR-a, Kina je započela modernizaciju svog ratnog vazduhoplovstva, kupovinom višenamenskih lovaca Su-30 od Rusije i savladavanjem licencne proizvodnje lovaca Su-27. Kasnije je Kina raskinula ugovor o nabavci ruskih lovaca i počela proizvoditi vlastite avione na osnovu stečenog znanja. Broj osoblja je 330.000 ljudi.

2

2. mjesto - Rusija

Fighters Bombaši Transportni avion Borbeni helikopteriOd 1998. godine predstavljaju novi ogranak Oružanih snaga Rusije, formiran kao rezultat spajanja Vazduhoplovnih snaga (Vazduhoplovnih snaga) i Snaga PVO (Protivzračna odbrana). Osnovu borbene snage Ratnog vazduhoplovstva čine vazdušne baze i brigade vazdušno-kosmičkih odbrambenih snaga. Tokom ratnih godina obučeno je 44.093 pilota. U akciji je poginulo 27.600: 11.874 pilota borbenih aviona, 7.837 pilota napada, 6.613 članova posade bombardera, 587 pilota izviđača i 689 pilota pomoćne avijacije. Nakon raspada SSSR-a u decembru 1991. godine, zračne snage SSSR-a bile su podijeljene između Rusije i drugih bivših sovjetskih republika. Kao rezultat ove podjele, Rusija je dobila oko 40% opreme i 65% osoblja sovjetskog ratnog vazduhoplovstva, postajući jedina post-sovjetskog prostora država sa strateškom avijacijom dugog dometa. Mnogi avioni su prebačeni iz bivših sovjetskih republika u Rusiju. Neki su uništeni. Konkretno, 11 novih bombardera Tu-160 lociranih u Ukrajini je rashodovano u saradnji sa Sjedinjenim Državama.

U januaru 2008. godine, vrhovni komandant Ratnog vazduhoplovstva A.N. Zelin nazvao je stanje ruske vazdušno-kosmičke odbrane kritičnim. U 2009. nabavka novih aviona za rusko ratno vazduhoplovstvo približila se nivou kupovine aviona iz sovjetskog doba. U testiranju je lovac pete generacije PAK FA čiji je prvi let obavljen 29. januara 2010. godine. Planirano je da lovci pete generacije uđu u službu trupa 2020. godine. Broj zaposlenih je 148 hiljada ljudi.

1

1. mjesto - SAD

Fighters Bombaši Transportni avion Borbeni helikopteriPo broju ljudstva i po broju aviona najveće su zračne snage na svijetu. IN modernom obliku Zračne snage Sjedinjenih Država formirane su 18. septembra 1947. godine, ubrzo nakon završetka Drugog svjetskog rata. Do ovog trenutka bili su dio američke vojske. Broj zaposlenih je 329.638 ljudi.

Zračne snage Sjedinjenih Država pružaju visoku mobilnost američkoj vojsci. U ovoj komponenti, nijedna vojska na svijetu ne dolazi ni blizu Sjedinjenih Država. Vazduhoplovstvo je posebna vrsta snaga za Sjedinjene Države, koja uključuje dvije komponente strateške trijade: interkontinentalne balističke rakete (ICBM) i stratešku avijaciju. Upravo je američko ratno zrakoplovstvo svojevrsni stup privlačnosti za većinu inovacija koje Amerikanci aktivno koriste u vojnoj industriji.

blagotvorno delovala na nju avio tržište . Primjetno je oživjela potražnja za novim avionima, budući da je jedan od glavnih problema aviokompanija i dalje zastarjela flota opreme. Očekuje se da će u narednim godinama biti kupljeno više od 1.000 aviona evropske i domaće proizvodnje (uključujući i one proizvedene u zemljama ZND).

Lideri svetske proizvodnje aviona (Erbas i Boing) predviđaju dva tipa razvoja vazdušnog putničkog saobraćaja. Prema viziji stručnjaka Airbusa, implementiraće se model hub-and-spoke (glavčine i krakovi), što u suštini znači sljedeće. Od aerodroma u srednjem i mali avioni Putnici putuju do velikog čvorišta, odakle se letovi na velike udaljenosti obavljaju do sličnih centara širom svijeta.

Analitičari Boeinga vide drugačiji put razvoja, predlažući model point-to-point, odnosno putnik na odredište stiže uz minimalne transfere. Obe kompanije su tržištu predstavile dizajn dugolinijskih aviona koji bi omogućili implementaciju predloženih modela za razvoj vazdušnog saobraćaja.

Rusko avio tržište implementira oba modela. Broj letova od tačke do tačke unutar zemlje će se neminovno povećati, a obavljat će se i linijski letovi međunarodni letovi. Već sada raste potražnja za širokotrupnim avionima, a potražnja za međunarodnim letovima na velike udaljenosti će, prema procjenama stručnjaka, rasti u narednih 15-18 godina na 5% godišnje. Rastuća primanja građana, liberalizacija transportnih zakona i jeftinije usluge odraziće se i na domaće avio tržište, koje će takođe rasti.

Situacija sada i bliža budućnost

Do danas u Rusiji posluje oko dvije stotine avio-kompanija. Međutim, do 2025. maksimalno nekoliko desetina njih će ostati uspješno. Male regionalne kompanije nastavljaju da bankrotiraju, jer se većina njih sastoji od zastarjelih (još sovjetskih) aviona koji su od njih dobili, a koji su praktički iscrpili svoj letni vijek. Ali takve kompanije ne mogu sebi priuštiti kupovinu nove opreme, te će biti prisiljene napustiti avio tržište.

Do danas u Rusiji posluje oko dvije stotine avio-kompanija. Međutim, do 2025. maksimalno nekoliko desetina njih će ostati uspješno. Male regionalne kompanije nastavljaju da bankrotiraju, jer se većina njih sastoji od zastarjelih (još sovjetskih) aviona koji su od njih dobili, a koji su praktički iscrpili svoj letni vijek. Ali takve kompanije ne mogu sebi priuštiti kupovinu nove opreme, te će biti prisiljene napustiti avio tržište.

Samo velike avio kompanije mogu računati na uspjeh u budućnosti. Oni i danas uspješno posluju, imaju uspostavljenu mrežu ruta koje su isplative i poznate putnicima, te imaju programe za ažuriranje voznog parka. Među uspješnim avio-kompanijama koje predstavljaju avio tržište zemlje su Aeroflot, S7, UTair, AiRUnion, Transaero i neke druge. Udio u putničkom prometu svake od njih će do 2020. godine iznositi najmanje 10 miliona ljudi godišnje. Moguće je da će se usko povezane kompanije u budućnosti konsolidovati, što će im omogućiti da steknu značajne prednosti i profitabilno nabave nove avione.

Već sada najuspješnije avio-kompanije u Rusiji napuštaju sekundarno tržište aviona, zajedno sa vodećim svjetskim aviokompanijama, kupujući najnovija dostignuća od proizvođača aviona. Jedini nedostatak za avio-tržište i domaću ekonomiju u cjelini je to što ruska avioindustrija neće moći predstaviti pristojan konkurentan avion za letove srednje dužine za 10-12 godina (sa mogućim izuzetkom Sukhoi SuperJet-a) .

Kako će se promijeniti regionalno tržište vazdušnog saobraćaja

Upravo na domaćem avio tržištu za regionalni transport mnogi stručnjaci vide budućnost avijacije. Ovdje je glavni konkurent i dalje željeznica: jeftinija, jednostavnija, nije potrebna pasoška ili kontrola lica, nema potrebe za prethodnom registracijom. Međutim, očekuje se da će vremenom cijena avio karata postati bliža željezničkoj i pristupačnija, a na željezničkim stanicama će biti pooštrene mjere sigurnosti. Naravno, čak i poskupljenje vozne karteće ostaviti svoje pozicije 20-30% profitabilnije, ali apsolutnu prednost željeznicaće otići.

Upravo na domaćem avio tržištu za regionalni transport mnogi stručnjaci vide budućnost avijacije. Ovdje je glavni konkurent i dalje željeznica: jeftinija, jednostavnija, nije potrebna pasoška ili kontrola lica, nema potrebe za prethodnom registracijom. Međutim, očekuje se da će vremenom cijena avio karata postati bliža željezničkoj i pristupačnija, a na željezničkim stanicama će biti pooštrene mjere sigurnosti. Naravno, čak i poskupljenje vozne karteće ostaviti svoje pozicije 20-30% profitabilnije, ali apsolutnu prednost željeznicaće otići.

Ako je vožnja vlakom samo malo praktičnija od prolaska kroz osiguranje u avionu, a cijene karata su uporedive, onda će mnogi putnici na kraju preferirati avione. Neosporna je njihova neosporna prednost u brzini putovanja do željene lokacije. Od tog trenutka će zračni transport malim avionima na kratke udaljenosti podići rusko avio tržište, kada će se vratiti poluzaboravljeni letovi između susjednih gradova i regija.

Postoji nada da će očekivani gigantski potencijal domaćeg tržišta vazdušnog saobraćaja spriječiti vlasti da ga prepuste stranim prijevoznicima. Danas nemaju pristup domaćem ruskom avio tržištu, postoji sporazum na međudržavnom nivou koji reguliše vazdušni saobraćaj između Rusije i drugih zemalja. Broj letova je jasno evidentiran, pa čak i određeni prevoznik iz zemlje. Vodeću poziciju zauzima Aeroflot, kojem su dodijeljena ovlaštenja prijevoznika na većini stranih ruta. Međutim, nakon ulaska u WTO neće mu biti lako zadržati svoju poziciju.

Opće karakteristike svjetskog tržišta

Izgledi za rast tržišta civilnog vazduhoplovstva u velikoj meri zavise od rastućih cena avionskog goriva i prosečne godišnje stope rasta globalne ekonomije i trgovine. Po prosječnoj godišnjoj stopi rasta svjetske ekonomije u 2007-2025. Na nivou od 3,1% godišnje, prosečan godišnji rast vazdušnog prevoza putnika u istom periodu biće 4,9%, a prevoza tereta 6,1%. Zatim, prema prognoznim procjenama Boeing Co., obim tržišta za nove civilne avione u 2007-2025. biće oko 2,6-2,8 biliona. dolara U periodu do 2025. godine aviokompanijama će biti potrebno cca. 28.600 novih putničkih i teretnih aviona. Globalna flota civilnih aviona će se više nego udvostručiti sa 17.330 aviona (2005.) na približno 36.000 (2025.). To će uglavnom biti uskotrupni (100-240 putnika) i širokotrupni (200-400 putnika) avioni. 9.580 novih aviona zamijenit će manje štedljive avione koji se povlače iz flote kompanija. Većina njih će biti otpisana, ali će biti preuređeno 2.220 putničkih aviona teretni avioni. Osim toga, aviokompanije će dobiti 770 novih teretnih aviona.

Avioni koji pripadaju ovom segmentu, kao što su Boeing 787 i Boeing 777, omogućit će aviokompanijama da uspješno rastu tako što će obavljati više letova na više aerodroma koji zadovoljavaju potrebe putnika. Avioni klase Boeing 747 i većeg kapaciteta biće aktivno korišćeni na rutama koje povezuju azijske zemlje sa drugim regionima, kao i na transatlantskim rutama. Prema prognozama, na tržištu će postojati velika potražnja za teretnim avionima velikog kapaciteta zbog njihove visoke efikasnosti, pouzdanosti, dometa leta i odličnih faktora opterećenja.

Broj aviona od 30-60 sedišta koji rade u svetu do 2015. će malo premašiti 2000 jedinica dostupnih u 2005. godini, a do 2025. će biti 2500 jedinica. Istovremeno, broj automobila sa 61-90 putničkih sedišta povećaće se sa sadašnjih 700 na 1.700 u 2015. i 3.300 u 2025. Potražnja za automobilima kapaciteta od 91 do 120 putnika će se širiti najbržim tempom. Ako ih je 2005. godine u svjetskim aviokompanijama bilo nešto više od 700, onda će se do 2015. flota takvih aviona povećati na 2.500, a do 2025. na 3.800 jedinica. Ukupno će do 2025. godine širom svijeta biti prodato 7.950 aviona kapaciteta 30-120 putnika za oko 180 milijardi dolara.

Tržište aviona poslovne klase se ubrzano razvija, a trend širenja prodaje na njemu će se nastaviti iu srednjem roku. U 2005. godini u svijetu je prodato 737 poslovnih aviona, 2006. godine isporučeno 850, au 2007. godini (prema preliminarnim procjenama) rast prodaje se približio nivou od 1000 aviona. Za period 2008-2010. ukupan obim porudžbina se procjenjuje na 3,1-3,4 hiljade aviona. Glavni kupci će biti sjevernoameričke kompanije (61% narudžbi), koje moraju ažurirati svoju flotu aviona poslovne klase za 23%. Od evropskih zemalja se očekuje stabilna potražnja, koja će se širiti kao rezultat rasta prihoda stanovništva Rusije i zemalja istočne Evrope. Do 2011-2012 predviđa se skok (do 50% u odnosu na trenutne nivoe) narudžbi iz Azije, Afrike i Bliskog istoka.

Ukupno će se u svijetu između 2007. i 2025. godine proizvesti oko 24.000 poslovnih aviona.

Prema prognozi Boeing Co., do 2026. avio kompanije će nabaviti:

3.700 regionalnih aviona (kapacitet manji od 90 putnika);

17.650 uskotrupnih aviona (90-240 putnika u dvoklasnoj konfiguraciji);

6290 širokotrupnih aviona (200-400 putnika u konfiguraciji tri klase);

960 aviona klase Boeing 747 i većeg kapaciteta (više od 400 putnika u konfiguraciji tri klase).

Geografije svjetske proizvodnje i potrošnje

Globalno tržište civilnih aviona trenutno se snabdijeva prvenstveno proizvodima četiri kompanije: tržište dugolinijskih aviona je sfera interesa Boeinga (SAD) i Airbusa (EU), a veliku većinu isporuka regionalnih aviona obezbjeđuju Bombardier (Kanada), Embraer (Brazil) i ATR (Italija). Pozicije drugih kompanija za proizvodnju aviona u svijetu, uključujući i ruske, na ovom tržištu u ovom trenutku mogu se opisati kao početne.

U 2006. godini, svjetski lideri u industriji civilnog zrakoplovstva proizveli su ~820 glavnih i ~250 regionalnih aviona svih tipova.

Najveće tržište u periodu 2006-2025. biće zemlje Azijsko-pacifičkog regiona - 36% od ukupnog iznosa od 2,8 triliona. dolara, što je zbog značajne potražnje za širokotrupnim avionima u regionu. Avio-kompanije iz Sjeverne Amerike će činiti 28% kupovina, a iz Evrope – 24%. Preostalih 12% dolazi od kupaca iz Latinske Amerike, Bliskog istoka i Afrike.

Dodatni operativni faktor za azijsko tržište u odnosu na američko i zapadnoevropsko tržište je prisustvo velikih putničkih tokova sa kratkom dužinom vazdušnih linija. Uz veliki obim tržišta, ova karakteristika može dovesti do pojave modifikacija ili tipova aviona dizajniranih posebno za zemlje azijsko-pacifičke regije.

Očekuje se da će se broj zemalja koje proizvode avione povećati. Tradicionalni igrači na tržištu dugolinijskih aviona, evropska avioindustrija i američka korporacija Boeing, suočit će se s konkurencijom ruskih (UAC), azijskih proizvođača (AVIC-I, Mitsubishi HI), kao i projektima dugolinijskih aviona koje su kreirali kompanije koje su tradicionalni predstavnici regionalnog i poslovnog tržišta.avijacija (kompanije Bombardier i Embraer). Tržište regionalnih mlaznih aviona će dobiti i multipolarnu ponudu zbog upadanja u sferu interesa avio industrije zemalja u razvoju. Pored tradicionalnih igrača koje predstavljaju Embraer i Bombardier, koji trenutno dijele tržište gotovo jednako, ruski SSJ-100 i kineski ARJ-21 mogu ući na tržište u bliskoj budućnosti.

Novi proizvodi i tehnologije

Glavni trendovi u tehnološkom razvoju industrije civilnih aviona za period do 2025. godine uključuju sljedeće oblasti:

razvoj ekološki prihvatljivih elektrana (obezbeđivanje margine buke od 15 EPNdB, kao i smanjenje emisije štetnih materija za 20%);

poboljšanje karakteristika potrošnje aviona civilnog vazduhoplovstva (u proseku za 20%);

poboljšanje aerodinamike konstrukcije aviona (potraga za alternativnim rasporedima, implementacija koncepta nosivog trupa);

implementacija koncepta potpuno električnog aviona (razvoj motora sa integrisanim električnim generatorom, električnih upravljačkih sistema za aerodinamičke površine, autonomnog klimatizacionog sistema, električnih mehanizama za uvlačenje i izvlačenje stajnog trapa, restandardizacija električnog sistema u vozilu );

„crni avion“ – konstruktivno i tehnološko rješenje problema izrade konstrukcije aviona od lakih kompozitnih materijala (na primjer, sa karbonskim ojačanjem);

upotreba nanotehnologije za kontrolu graničnog sloja, rješavanje problema povećanja čvrstoće konstrukcija (nanomaterijali), interaktivna dijagnostika i očitavanje tlaka, temperature, deformacija i dr. (nanosenzori);

globalna implementacija digitalnih navigacijskih pomagala za let korištenjem satelitskih navigacijskih sistema.

Drage kolege!

U ime United Aircraft Corporation predstavljamo dugoročnu prognozu razvoja civilnog komercijalnog segmenta. Događaj je važan za nas, jer su očekivanja tržišta, vektor pravca i razvoj avio-kompanije poruka koju pokušavamo da uzmemo u obzir prilikom kreiranja linije aviona.

UAC trenutno prolazi kroz period formiranja i jačanja na tržištu. Znate da naša linija proizvoda sada uključuje avione u gotovo svim segmentima od 30 sjedišta. Razumijemo da je za zauzimanje dostojne niše na tržištu civilnog zrakoplovstva izuzetno potrebno i neophodno biti konkurentan ne samo interno Ruska Federacija, ali i na inostranom tržištu.

Trudimo se da uzmemo u obzir zahtjeve aviokompanija i njihova očekivanja ne samo u izgledu aviona, već iu njihovom tehničke specifikacije. Ukupan obim tržišta do 2035. procjenjuje se na približno 6 biliona dolara, sa 42.000 aviona u rasponu od 30 sjedišta. I kao što sam rekao, danas UAC ima projekte različitog stepena spremnosti u gotovo svim oblastima.

Pre svega, ovo je Suhoj SuperJet 100. Trenutno je isporučeno oko 100 aviona koji se koriste u Rusiji, Evropi, Latinskoj Americi, Jugoistočna Azija. Jučer STLC na programu Sukhoi SuperJet 100. Ovo je izuzetno važan događaj za nas, jer planira da oživi regionalni saobraćaj na jugu Rusije sa sjedištem na aerodromu Rostov. Potpisaćemo i danas povećati flotu aviona za period 2020-2021 pored onih koje će Azimut dobiti po ugovoru u 2017-2018 - to je 8 aviona.

U segmentu uskotrupnih aviona, gdje je tržište najkonkurentnije, znate da imamo projekat MC-21. Avion je izveo svoj prvi let u maju ove godine i sada je na letnim i sertifikacionim testovima. Prve isporuke će biti 2019. godine, a prema našim očekivanjima radi se o dostojnom konkurentu koji će zauzeti dostojno mesto u floti uskotrupnih aviona. Od velikih aviona imamo projekat sa COMAC-om - ovo je ShFDMS. Registrovali smo zajedničko preduzeće. U toku je aktivan rad sa kineskim partnerima, dogovoren je tehnički izgled ovog aviona, njegove karakteristike i familija aviona SHFDMS (širokotrupni dalekometni avioni). Registrovano je zajedničko preduzeće, u toku je aktivan rad sa kineskim partnerima, dogovara se tehnički izgled aviona, karakteristike, familija i sada smo na početku idejnog projekta.

U regionalnom segmentu aviona - turboelisni Il-114. Te godine, kao što znate, donesena je odluka o pokretanju programa Il-114-300. Prvi let aviona očekuje se 2018. godine, a isporuke 2021. godine. Biće druga konferencija sa operaterima u okviru MAKS-a, nadam se da će avioni u potpunosti ispuniti očekivanja regionalnih kompanija i da ćemo nastojati da uzmemo u obzir njihove zahteve.

To je sve što sam htio reći. Dajem riječ Tamari Kakushadze, potpredsjednici marketinga “ Civilni avioni Suhoj."

Hvala vam na pažnji!

Dobar dan, drage kolege!

Bukvalno za sat vremena. Ne plašimo se, čak nas zanima ako možete uporediti našu procjenu sa njihovom ocjenom. Ovo je svojevrsno profesionalno iskustvo za naš tim marketinških stručnjaka koji predstavljaju UAC prognozu.

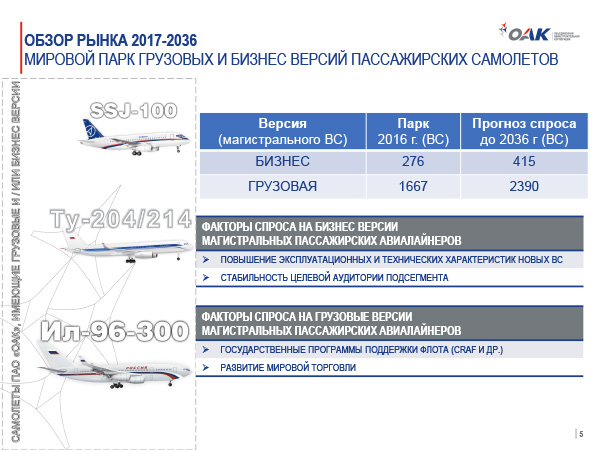

Ove godine je godišnjica UAC-a. Postojimo već 10 godina. Vjerujemo da smo postigli prilično značajan uspjeh. Polazeći od činjenice da smo zadržali i razvili kompetencije u stvaranju civilnog putnički avion. U pogonu imamo više od 100 aviona SSJ 100. MC-21 trenutno ima više od 175 čvrstih narudžbi, dok je još u fazi certificiranja.

Takođe, kako je rekao gospodin Masalov, ove godine smo potpisali ugovor i otvorili zajedničko ulaganje sa kineskom korporacijom za proizvodnju aviona COMAC u Kini za pokretanje programa za stvaranje porodice širokog trupa u punom obimu.

Tokom ovih 10 godina zaista smo aktivno unapređivali i razvijali osnovu i alate za formiranje kvalitetnog, prilično detaljnog i kvalifikovanog pregleda tržišta, njegove dugoročne prognoze, upravo tako da naši strateški ciljevi, koji su postavljeni u okviru okvirom linije proizvoda, ispunjavaju zahtjeve tržišta koje očekujemo u budućnosti.

Počeću sa pregledom ruskog tržišta. Po obimu tržišta transporta trenutno zauzimamo 7. mjesto u svijetu. Vjerujemo da će se do 2036. godine promet putnika ruskih avioprijevoznika povećati skoro 2,5 puta i dostići skoro 500 milijardi putničkih kilometara. Istovremeno, kumulativnu prosječnu godišnju stopu rasta procjenjujemo na 4,1%, što je nešto ispod svjetskog prosjeka. U narednih 20 godina, prema našoj prognozi Ruske aviokompanije dobiće, na osnovu svojih potreba, oko 1.170 novih aviona.

Postojeće čvrste narudžbe koje avio kompanije trenutno šalju za različite proizvode u različitim kategorijama pokrivaju oko 47% očekivane buduće potražnje. Vrijedi napomenuti da se ova potražnja u najvećoj mjeri zadovoljava u grupama uskotrupnih aviona veličine preko 120 sjedišta. To je oko 57%. Među ovim narudžbama značajan udio zauzimaju narudžbe za avione MC-21-300.

Veliku potražnju predviđamo i u segmentu aviona kapaciteta 60-120 sjedišta, negdje oko 15% ukupne potražnje, što je više od svjetskog prosjeka. Ovo je prvenstveno zbog činjenice da se trenutno aktivno radi, uključujući i uz podršku vlade, na razvoju efikasnih metoda stimulisanja prodaje, uključujući uvođenje efektivnog operativnog lizinga. Aktivno radimo sa Državnom kompanijom za lizing transporta kako bismo osigurali da prijedlozi koje kreiramo budu zanimljivi i privlačni avio kompanijama.

zemlje ZND. Pojedine zemlje u regionu i dalje svrstavamo u ovaj format jer, prema našoj oceni, opšti problemi socio-ekonomskog razvoja, bliske ekonomske, kulturne i međuljudske veze između naših zemalja određuju upravo slične trendove. Zapravo, međusobna zavisnost, uključujući i onu koja utiče na razvoj tržišta prevoz putnika. Prema našim procjenama, obim putničkog avioprevoza u zemljama ZND će se povećati za 2,5 puta do 2036. godine. Istovremeno, u globalnom prometu putnika, prevoz putnika u zemljama regiona ZND je manji od 1%.

Smatramo da će, uzimajući u obzir tempo razvoja, uzimajući u obzir stabilizaciju pokazatelja migracije stanovništva, prosječna godišnja stopa rasta putničkog saobraćaja u regionu u cjelini tokom 20 godina biti oko 4,6%. Potražnja za novim putnički avion procjenjuje se da je u ovoj regiji oko 260 novih aviona. Postojeće narudžbe koje se trenutno šalju pokrivaju oko 18% očekivane potražnje. Ali vrijedi napomenuti da u zemljama ovog regiona Najaktivniji kupci su sekundarno tržište, koje tamo kupuju više od polovine ukupne potražnje. To je uzeto u obzir u našoj prognozi, pa vam se na prvi pogled može učiniti skromnim, ali takve pokazatelje prognoze vidimo upravo za novu opremu.

Kina. Sljedeće najinteresantnije tržište za nas je kinesko tržište. Tokom prognoziranog perioda, Kina će, prema našoj procjeni i procjeni globalnih institucija, pokazati najveću dinamiku razvoja, uključujući i dinamiku razvoja putničkog saobraćaja. Ovo će osigurati da se Kina sa 4. pozicije, sa regiona koje razmatramo, pomeri na 3. poziciju, druga nakon zemalja u zbiru azijsko-pacifičkog regiona i Evrope, i ispred pokazatelja za 20 godina sjeverna amerika i sve ostale regije zajedno.

Očekujemo da će se putnički promet u Kini povećati za više od 3,3 puta u narednih 20 godina. Na osnovu složene godišnje stope rasta, vidimo da bi kinesko tržište moglo biti preko 6%, što bi dovelo do procjene koju pokazujemo. Za 20 godina kinesko tržište će zahtijevati više od 7.000 aviona. Ovo je ekvivalentno 1 trilijunu američkih dolara na osnovu cijena na listi. Ako govorimo o portfelju narudžbi koje kineske aviokompanije već imaju, on pokriva samo 19% buduće potražnje na ovom tržištu. I tu se ima za šta boriti. Procjenjujemo da se najveća potražnja očekuje u segmentu uskotrupnih aviona kapaciteta više od 120 sjedišta. Trenutno je pokriveno sa 17% narudžbi, najviše Boeinga i Airbusa, kao i narudžbi za nacionalni kineski projekat C919. Vjerujemo da na osnovu naših trenutnih odnosa i našeg potencijalnog razvoja sa Kinom, možemo preuzeti značajan udio na ovom tržištu za avione MC-21.

Azijsko-pacifičko područje. Ako govorimo o azijsko-pacifičkoj regiji u cjelini, ali bez Kine, može se primijetiti da će, i pored relativno malog viška stope rasta prometa putnika u odnosu na svjetski prosjek, azijsko-pacifička regija u prognoziranom periodu zauzimaju gotovo vodeću poziciju na svjetskom tržištu prometa putnika. Prije svega, to su: Indija, Malezija, Indonezija. Ove zemlje predstavljaju glavne pokretače budućeg razvoja i čine azijsko-pacifičku regiju najzanimljivijim tržištem za sve proizvođače, što može transformirati strukturu svjetske flote u budućnosti.

Što se tiče globalnog putničkog saobraćaja, prema našim procjenama, azijsko-pacifički region će do 2036. godine činiti skoro 20% globalnog putničkog prometa. Prema podacima UAC-a, ukupna potražnja za novim putničkim avionima na ovom tržištu biće više od 8.600 jedinica. Istovremeno, akcenat će biti na avionima većeg kapaciteta. Iako, ako govorimo o strukturi narudžbi, u ovom trenutku, na osnovu naše prognoze, trenutni portfelj narudžbi već pokriva 43% očekivane potražnje. Jednom od takvih značajnih posebnosti ovog tržišta treba smatrati to što će se potražnja za širokotrupnim avionima u ovom regionu isticati u ukupnim globalnim pokazateljima potražnje, prema našim procjenama, iznosila je oko 23%, što je nešto više od svjetski prosjek.

Idemo dalje na evropsko tržište. Za prognozirani period, evropsko tržište putničkog prevoza zadržaće vodeću poziciju u svetskoj rang listi, ali će doživeti prilično ozbiljnu konkurenciju ekonomija koje se dinamično razvijaju. To će se prvenstveno ticati dugolinijskog transporta i flote širokih trupa. Istovremeno, promet putnika će se skoro udvostručiti. Ukupna godišnja stopa rasta iznosiće 3,5%. To je niže od svjetskog prosjeka, ali to sugerira da je evropsko tržište već dostiglo prilično ozbiljno zasićenje potražnje. Njegova trenutna flota je dovoljno velika da izdrži velike količine saobraćaja. Istovremeno, udio Europe u globalnoj putničkoj floti će se blago smanjiti sa 23% u 2016. godini, a do 2036. godine iznosit će oko 19%.

Očekuje se da bi evropske aviokompanije mogle kupiti više od 8.600 aviona u narednih 20 godina. Ova prognoza uzima u obzir činjenicu da je evropski region lider u rangiranju donatora sekundarnog tržišta. Ubrzano obnavlja svoju flotu, prebacujući starije avione u druge regije. Ako govorimo o trenutnom portfelju narudžbi, može se primijetiti da ni u jednom segmentu kapaciteta tekući portfolio narudžbi ne pokriva potražnju više od 30%. Naravno, u istom regionu, čak i vizuelno jasno, postoji visok udio razvoja uskotrupnih flota. Najveći udio su uskotrupni avioni kapaciteta više od 140 sjedišta.

Latinska amerika. Prema našim procjenama, tokom prognoziranog perioda stopa rasta prometa putnika u Latinskoj Americi bit će znatno veća od globalne, ali će prvobitno skromni pokazatelji ukupnog BDP-a u ovoj regiji najvjerovatnije dovesti do održavanja ozbiljne distance. u ukupnom obimu putničkog prometa u odnosu na regionalne lidere u prometu putnika.

Istovremeno, počevši od male baze danas, očekujemo trostruko povećanje putničkog prometa uz kumulativnu prosječnu godišnju stopu rasta obima putnički vazdušni prevoz oko 5,7%. Ali njegov udio na globalnom tržištu putničkog prijevoza neće premašiti 6,5% za 20 godina. Ukupna potražnja za novim putničkim avionima procjenjuje se na 3.400 aviona. Od najavljenih čvrstih narudžbi za nove avione, pokriveno je samo 29% naše prognozirane potražnje. Očekujemo rekordno veliki udio isporuka u segmentu uskotrupnih aviona kapaciteta 120 i više sjedišta.

Bliski istok. Također zanimljivo tržište za UAC. Zajedno sa Kinom i Latinska amerika po stopama rasta prometa putnika bit će značajno ispred ostalih regiona svijeta, ali je mala po broju stanovnika i ima mali ukupni BDP na globalnoj razini, što neće dozvoliti smanjenje udaljenosti između lidera i ovog regiona .

Očekujemo da će se do 2036. godine putnički promet povećati za skoro 3,2 puta, uz ukupnu godišnju stopu rasta putničkog prometa od oko 6%. Udio regije u ukupnom putničkom prometu će se povećati sa 9,5% u 2016. godini na 12%. Ovo je veliki skok. Vrijedi napomenuti da vidimo više od polovine isporuka novih aviona u širokotrupnom segmentu. Zbog toga će se udio u većoj mjeri povećati. Istovremeno, 2/3 ovih isporuka očekuje se u segmentu grupe širokotrupnih aviona, čiji je kapacitet veći od 320 sedišta. Može se reći da će aviokompanije u regionu obezbijediti do 60% ukupne globalne potražnje za ovim ultra-velikim avionima.

Sjeverna amerika. Tržište vazdušnog saobraćaja zemalja regiona će se razvijati i pratiti opšte svetske trendove, ali će, uzimajući u obzir preraspodelu globalne ekonomske aktivnosti, postepeno gubiti svoju poziciju. Na prijelazu u 2036. ovo tržište će ustupiti mjesto transportnom dlanu ne samo u Evropu, već će biti i iza Kine i azijsko-pacifičke regije. Istovremeno, obim putničkog avioprevoza će se, prema našim očekivanjima, skoro udvostručiti, uz prosječnu godišnju stopu rasta prometa putnika od 2,7 puta.

Niska brojka, skoro ista kao u Evropi, ali to je zbog činjenice da je tržište visoko zasićeno, u početku velika trenutna struktura flote, stopa zasićenja tržišta je već prilično visoka. Ono što je bitno, prema našim procjenama, sjevernoameričko tržišni udio u ukupnom globalnom bilansu smanjit će se sa 24% na 17%, izgubivši svoju poziciju prema tržištima u razvoju. Karakteristična karakteristika regiona je njegovo visoko učešće u očekivanoj potražnji za mlaznim avionima regionalni avioni od 60 do 90 mesta. To je oko 19% od ukupnog broja novih aviona u regionu. U to vrijeme, prema općim svjetskim prosjekima, ovaj segment ne čini više od 6%.

Afrika. Zabilježimo izglede za tržište putničkog prijevoza u Africi. Prema UAC-u, oni će biti determinisani prvenstveno povećanjem stanovništva za više od 50% u narednih 20 godina. U kombinaciji sa prilično skromnim pokazateljima za ekonomski razvoj regiona. Region kao celina je veoma fragmentiran. Central i Sjeverna Afrika One se međusobno uvelike razlikuju po pokazateljima transporta i strukturi formiranja rutnih mreža. To čini određena prilagođavanja koja smo uzeli u obzir u našoj prognozi. Kao rezultat toga, afričkom tržištu dajemo očekivanje da će se do 2036. godine obim putničkog saobraćaja povećati za 2,5 puta, uz kumulativnu godišnju stopu putničkog vazdušnog saobraćaja na nivou globalnih pokazatelja od 4,5-4,6%. Udio na svjetskom putničkom tržištu će ostati gotovo nepromijenjen, za 2016. iznosi 2,1%, za 2036. godinu - 2,2%. African airlines, kupovinom na sekundarnom tržištu aviona, zadovoljiće oko 41% ukupne potražnje za putničkim avionima.

Ova okolnost je u velikoj mjeri odredila količinu potražnje za novim putničkim avionima, koja je zastupljena prilično skromno. Ima manje od 100 aviona za 20 godina. U ovoj situaciji, suprotno sadašnjoj strukturi flote, vidimo da tržište širokotrupnih aviona obećava da će postati najprofitabilnije u ovoj regiji. Recimo, ne po broju sedišta, već po visini prihoda koji će proizvođači dobiti od prodaje ovog aviona. Procjenjujemo da će potražnja samo za širokotrupnim avionima biti više od 200 jedinica tokom 20 godina.

Generalno, ako govorimo o strukturi tržišta i potražnji koju predviđamo za period od 20 godina, može se primijetiti da će se globalna flota skoro udvostručiti i dostići 47.000 aviona. Istovremeno će biti značajno ažuriran, najvećim dijelom zbog činjenice da će dijelom biti zbog potrebe ažuriranja postojeće flote plovila koja se povlače, a dijelom zbog potrebe vezane za razvoj samog zračnog saobraćaja.

U sadašnjih prognoziranih 20 godina procjenjujemo da će ukupno za sva tržišta biti potrebno oko 42.000 novih putničkih aviona.Vrijedi napomenuti da na ovu potražnju utiču mnogi faktori, kako potražnja isključivo u globalnoj ekonomiji tako i povećanje globalne populacije. Prema procjenama domaćih i međunarodnih organizacija, stanovništvo će u narednih 20 godina porasti za više od 1,3 milijarde ljudi, što će iznositi povećanje od oko 20%. Globalni BDP će porasti za više od 50 biliona dolara.

Na udvostručenje flote putničkih aviona uticaće promene i modernizacija postojeće infrastrukture, sve ponude na tržištu više aviona sa novim pokazateljima učinka koji će dovesti do nižih troškova transporta i povećane mobilnosti stanovništva.

U mnogim regijama očekujemo podršku vlade za aviokompanije. Postoji mnogo nacionalnih programa koji stimulišu razvoj i modernizaciju zemaljske infrastrukture i razvoj flote avioprevoznika. Vrijedi napomenuti da najveći porast (više od 140%) bilježimo u segmentu velikih uskotrupnih aviona. Upravo u tu klasu spada i prijedlog MS-21.

Procjenjujemo da će se flota uskotrupnih aviona kapaciteta manjeg od 120 sjedišta skoro udvostručiti. U sklopu realizacije projekta širokotrupnih vozila vidimo da će se flota širokotrupnih aviona kapaciteta do 300 sjedišta povećati za više od 70%.

Hvala vam na pažnji.