Piața aviației civile din lume. Prognoza pieței Boeing

Industria aeronautică presupune proiectarea și crearea unei aeronave cu drepturi depline și a componentelor sale. Câteva produse și foarte scumpe sunt utilizate ulterior atât în scopuri civile, cât și în scopuri militare.

Nu există nicio îndoială că cel mai convenabil mod de a călători este avionul. Despre semnificație aeronaveîn treburile apărării ţării şi nu e nevoie să vorbesc. Toate acestea fac ca industria aviației să devină o prioritate și evidențiază cele mai mari companii producătoare de avioane din lume într-o categorie specială.

Giganți ai industriei aeronautice

În industria aeronautică de astăzi, sunt folosite aproape toate produsele de inginerie. În plus, toate procesele științifice și tehnice inovatoare își găsesc aplicații fără îndoială în el. Este logic să presupunem că, dacă statul este capabil să localizeze un astfel de complex industrial pe teritoriul său, aceasta înseamnă solvabilitatea sa financiară, oportunitatea de a se arăta ca un partener de afaceri de încredere.

Închirierea directă de avioane poate fi o idee interesantă pentru un startup. Este descris un exemplu viu al unei astfel de afaceri.

Dezvoltarea constantă a industriei implică utilizarea unor tehnologii informaționale super-noi (vorbim nu numai despre fabricarea aeronavelor, ci și a componentelor acestora). Din punct de vedere economic, este vorba, desigur, de investiții financiare certe și foarte serioase. Pe de altă parte, fiecare stat are nevoie de industria aviației. Această formulare a întrebării face necesar ca astfel de întreprinderi să primească asistență din partea statului.

Mai jos este o listă cu cele mai mari zece companii de avioane din lume. Evaluarea Forbes s-a bazat pe valoarea de piață a întreprinderilor, care le-a „plasat” pe locurile lor în top 10.

| Locul pe lista generală Forbes | Numele companiei | Țara locației | Valoarea de piață pentru 2016, miliarde de dolari |

|

|---|---|---|---|---|

| Rolls-Royce Holdings | Regatul Unit | |||

| Regatul Unit | ||||

| Northrop Grumman | ||||

| Dinamica generală | ||||

| Olanda | ||||

| Compania Boeing |

Locul 10: Începând cu Rolls-Royce Holdings

O divizie a companiei cu un nume mare este specializată în producția de motoare pentru aviația civilă. Organizația operează în industria aeronautică din 1904. De mai bine de un secol de istorie, corporația a câștigat recunoaștere la nivel mondial și dorința de a coopera cu clienții străini. În acest sens, Rusia nu rămâne în urmă: Rolls-Royce este cea care își propune să-și furnizeze motoarele pentru viitorul avion de linie ruso-chinez cu cursă lungă.

Compania are 54.100 de angajați. Venitul anual anul trecut a fost de 20,18 miliarde de dolari.

Locul 9: compania franceză Thales

Valoarea de 20,6 miliarde de capital a acestei companii se datorează pe bună dreptate muncii conștiincioase care datează din 1918. Astăzi, organizația este angajată în lansarea de sisteme informatice de importanță aerospațială. Printre produsele companiei se numără componente pentru aviația militară, electronice pentru avioane de luptă.

Organizația poartă numele de Thales din Milet, un filozof grec antic. Birourile sunt situate în peste 50 de țări ale lumii, iar personalul total al tuturor angajaților care lucrează în el ajunge la 68.000 de oameni. Veniturile din vânzări pentru 2016 s-au ridicat la 16,5 miliarde USD.

Locul 8: compania britanică BAE Systems plc

BAE Systems este în esență o companie britanică de apărare care își promovează produsele în industria aerospațială. Lucrează cu clienți străini (în principal din SUA) prin subsidiara sa BAE Systems Inc. Divizia British Aerospace (BAe) lucrează direct cu mediul aerospațial.

Organizația își face lobby în mod activ interesele în fostele republici sovietice. De exemplu, din 2001 deține 49% din transportatorul național kazah Air Astana.

Conform celor mai recente date, organizația are 88.200 de angajați în întreaga lume. Sediul în sine este situat în Londra. Acum despre componenta financiară: în 2016, veniturile corporației s-au ridicat la 24 de miliarde de dolari.

Locul 7: corporația franceză Safran

Echipamentele aerospațiale și aeronautice se numără printre numeroasele domenii de interes ale acestui conglomerat industrial francez. Accentul principal este pus pe motoarele comerciale și militare, precum și pe restaurarea și repararea modelelor de motoare cu reacție. Există, de asemenea, o direcție turbo - motoare cu turboax pentru elicoptere și turbine pentru rachete. În plus, sunt fabricate și alte componente pentru avioane și motoare.

În total, compania are 57.495 de angajați. Veniturile pentru 2016 au fost de 18,23 miliarde USD.

6: Northrop Grumman Corporation (NOC)

Această corporație a fost organizată în 1994 și a combinat Northrop Corporation și Grumman Corporation. Aviația și spațiul nu sunt singurele domenii ale activității sale. Ca tehnică pentru aceasta, compania produce luptători militare și chiar avioane (Airlander 10).

Northrop Grumman Corporation a primit echivalentul a 24,51 miliarde USD în 2016. În total, această organizație are 67.000 de angajați.

Locul 5: Raytheon

Primul cinci începe cu producătorul american, care primește peste 90% din veniturile sale din comenzile de apărare. Produsele sunt de natură destul de specifică - acestea sunt rachete și sisteme de ghidare radio controlate, componente ale sistemelor spațiale, tehnologii de ghidare.

Numele Raytheon este tradus interesant - „Raza divină”, care este asociat cu producția inițială de tuburi de raze din 1922. Într-o întreprindere legată de aviație, Raytheon sa recalificat deja în timpul celui de-al Doilea Război Mondial. Proiectul a fost dezvoltarea protecției împotriva atacurilor kamikaze japoneze, care s-au transformat în producție pe scară largă.

Până în prezent, Raytheon Corporation are 63.000 de angajați. Veniturile pentru 2016 au fost de 24,07 miliarde USD.

Locul 4: American General Dynamics

Unul dintre giganții în producția de arsenal tehnic militar și aerospațial este al cincilea de pe planetă în ceea ce privește încheierea de contracte legate de furnizarea de aeronave tocmai pentru nevoi de apărare.

Organizația este un furnizor al celor mai puternice sisteme informatice, care includ rachete intercontinentale, sisteme de prelucrare a datelor prin satelit și echipamente similare. Multă vreme, General Dynamics a colaborat cu NASA.

Pe lângă produsele aerospațiale, compania este angajată și în producția de sisteme marine și de luptă. Rolul principal aici constă în dezvoltarea tehnologiei informației. În total, organizația are 98.800 de angajați care au furnizat venituri de 31,35 miliarde USD în 2016.

Locul 3: Bronze Dutchman Airbus Group (fostul EADS)

Organizația de astăzi este mai cunoscută sub numele de Airbus Group. Este cea mai mare corporație aerospațială din Europa, cu sediul nu numai în capitala Olandei, ci și la Paris și Ottobrunn.

Compania este relativ tanara, formata prin fuziunea altor mari organizatii specializate in anul 2000. Redenumirea EADS în Airbus Group a avut loc abia în 2013. În același timp, conducerea a anunțat o restructurare, după care sunt așteptate trei divizii: Airbus va fi angajat în direcția construcției de avioane comerciale, Airbus Helicopters se va specializa în producția de elicoptere, iar Airbus Defence & Space va deveni un site pentru producția de echipamente militare și spațiale.

Veniturile companiei pentru 2016 s-au ridicat la 73,7 miliarde de dolari. 133.000 de oameni lucrează în beneficiul Airbus Group.

Locul 2: medaliat cu argint Lockheed Martin

Lockheed Martin Corporation este o companie globală specializată în segmentul pieței de apărare și spațiu. Exemple de producție notabile includ avioane de vânătoare-bombardiere (generația a 5-a F-35) și modele de vânătoare din clasa F-22.

Principalul client al companiei este guvernul nativ american, care aduce aproximativ 82% din venituri. Restul este asigurat prin contracte internaționale (lucrare în cadrul programului de vânzare de arme). Numărul comenzilor comerciale reprezintă doar 1% din venituri. Profitul total al companiei pentru 2016 este de 79,9 miliarde de dolari.

În total, această organizație are 97.000 de angajați. Sediul central este situat în statul american Maryland, în orașul Bethesda.

Locul 1: liderul incontestabil al Boeing

Cel mai mare producător din lume are sediul în Chicago. Specializare - producție de tehnologie aviatică, militară și chiar spațială. Arsenalul militar este gestionat de divizia de Sisteme de Apărare Integrată Boeing, în timp ce direcția civilă este sub aripa Avioane Comerciale Boeing.

În plus, una dintre cele mai mari companii producătoare de avioane din lume produce o gamă largă de echipamente militare (inclusiv elicoptere) și participă la programe spațiale de mare amploare (un exemplu este CST-100, o navă spațială).

Capitalizarea companiei este de 108,9 miliarde de dolari, iar veniturile pe anul trecut sunt de 94,6 miliarde de dolari. Astăzi, această structură are 150.500 de angajați. Fabricile operează în 67 de țări ale lumii, iar livrarea mărfurilor merge în 145 de țări. Și acestea nu sunt toate cifrele: peste 5200 de furnizori din 100 de țări sunt parteneri ai organizației.

Caracteristicile industriei aeronautice

Inițial, industria aeronautică s-a format ca o industrie cu caracter militar. Problema obiectelor civile a început să se gândească mai târziu. Acest lucru a făcut ca industria aeronautică să monetizeze și a oferit anumite caracteristici specifice:

- Producția de produse militare este determinată de ordinele militare ale propriului stat și de posibilitățile de export aprovizionării mondiale.

- Producția de aeronave civile depinde în întregime de primirea comenzilor naționale și mondiale. Desigur, aceste cifre pot fluctua foarte mult în funcție de cerere.

Producția de avioane poate deveni un program de substituire a importurilor interne. Află mai multe informatii detaliate poti in acest articol.

O problemă separată se referă la costul de producție în sine. S-ar putea să vă surprindă că, la mijlocul anilor 1990, era estimat la 4 ori mai puțin decât cel de automobile, adică la doar 250 de miliarde de dolari. Totul este explicat simplu: aeronavele nu pot fi numite marfă de masă, aceasta este o producție pe bucată. Producția anuală de instalații de aviație civilă depășește cu greu 1.000 de bucăți, în timp ce cifrele pentru structura militară pot fi și mai mici, doar 600 de bucăți pe an.

Situația este oarecum salvată de producția bine stabilită a așa-ziselor avioane ușoare. Cererea mare pentru ele se datorează și unui preț accesibil - de la 20 la 80 de mii de dolari. Cel mai adesea, astfel de produse sunt folosite în scopuri educaționale, sportive sau de afaceri.

Intensitatea științifică ridicată a întregului proces este, de asemenea, de mare importanță. De obicei, dezvoltarea oricărei aeronave (atât militare, cât și civilă) poate dura de la 5 la 10 ani. Prețurile ridicate pentru proiectarea și crearea instalațiilor pentru aeronave sunt atât de mari încât puține firme din lume își pot permite astfel de activități:

Poziție pe piața rusă

Liderul industriei aeronautice autohtone este United Aircraft Corporation (UAC). A fost înființată în 2006 și a unit toate organizațiile de proiectare a aeronavelor existente anterior în țară.

Venitul corporației este de 295 de miliarde de ruble. În timpul lucrărilor, au fost livrate peste 200 de avioane. În ultimii ani, s-a pus un accent deosebit pe dezvoltarea liniei de distanță scurtă Sukhoi Superjet 100 (SSJ100). Numai în 2016 au avut loc 34 de livrări ale acestui model de aeronavă. Până în prezent, peste 50 de astfel de mașini sunt în funcțiune, iar 13 dintre ele sunt folosite în afara Rusiei.

Construcția de avioane în Rusia poate fi considerată ca un obiect de afaceri de risc. Citiți mai multe despre acest concept.

O altă direcție promițătoare a UAC este avioanele cu rază medie de acțiune ale noii generații a mărcii MC21, ale căror primele teste de zbor au avut loc anul trecut. Există o cerere pentru ele: imediat după teste, au fost primite 175 de comenzi și cereri pentru fabricarea unor astfel de echipamente. UAC intenționează să producă 72 de astfel de avioane pe an.

10

10 - Pakistan

Luptători Bombardiere Avioane de transport elicoptere de luptăRoyal Pakistan Air Force a fost înființată în 1947. Forțele aeriene pakistaneze au participat activ la războaiele cu India, iar în timpul războiului afgan au interceptat avioane sovietice și afgane care invadau spațiul aerian al țării. Pakistanul cumpără avioane în principal din producția americană și chineză. Forțele aeriene au 65.000 de soldați și ofițeri (inclusiv 3.000 de piloți). Statul are circa 955 de avioane de luptă, transport și antrenament.

9

Locul 9 - Turcia

Luptători Bombardiere Avioane de transport elicoptere de luptăForțele aeriene turcești au fost înființate în 1911. Până în 1940, Turcia deținea cea mai mare forță aeriană din Orientul Mijlociu și Balcani.Forțele aeriene turce au participat la invazia Ciprului (1974) și la operațiuni militare din Balcani în anii 1990 și este, de asemenea, implicată periodic în operațiuni militare în interior. tara. Numărul personalului este de aproximativ 60.000 de oameni. Dezvoltarea propriului avion de luptă din generația a cincea TF-X este în curs de desfășurare.

8

Locul 8 - Egipt

Luptători Bombardiere Avioane de transport elicoptere de luptăForțele aeriene egiptene au fost create la 2 noiembrie 1930 prin decretul regelui Fuad I. Aviația egipteană a luat parte activ la războaiele arabo-israeliene. În anii 1950-1970, aeronavele de fabricație sovietică erau în principal în serviciu. După ruperea relațiilor cu URSS, Egiptul a început să cumpere avioane din Statele Unite și Franța. Numărul trupelor este de aproximativ 40 de mii de oameni.

7

Locul 7 - Franța

Luptători Bombardiere Avioane de transport elicoptere de luptăCreat ca parte a armatei franceze în 1910. Forțele aeriene franceze au participat activ la primul și al doilea război mondial. După ocuparea țării de către Germania în 1940, forțele aeriene naționale s-au împărțit în Forțele Aeriene Vichy și Forțele Aeriene Franceze Libere. Producator principal tehnologia aviației- Dassault Aviation. Este angajat nu numai în crearea de tipuri militare de aeronave, ci și în clasa regională și de afaceri. Al doilea ca dimensiune Airbus S.A.S produce vehicule de marfă, de transport militar și de pasageri.

6

Locul 6 - Coreea de Sud

Luptători Bombardiere Avioane de transport elicoptere de luptăBaza armelor sunt avioanele și elicopterele de fabricație americană, dar guvernul Coreea de Sud se fac eforturi semnificative pentru a organiza producția echipamentului lor militar și pentru a reduce dependența de Statele Unite în termeni militari și economici. Există, de asemenea, o anumită cantitate de aeronave de producție rusă, engleză, spaniolă și indoneziană în serviciu. În ceea ce privește numărul de echipamente de aviație și numărul de personal, Forțele Aeriene din Coreea de Sud sunt de peste două ori inferioare nordului, dar sunt înarmate cu echipamente mai moderne, iar timpul mediu de zbor al piloților este mai mare. Din 1997, cadetele feminine au fost înscrise la Academia Forțelor Aeriene. Numărul personalului este de aproximativ 65 de mii de oameni.

5

Locul 5 - Japonia

Luptători Bombardiere Avioane de transport elicoptere de luptăForța de autoapărare aeriană a Japoniei a fost înființată în 1954. Până la sfârșitul celui de-al Doilea Război Mondial, aviația a fost subordonată direct armatei și marinei imperiale a Japoniei. Nu a fost identificat ca un tip separat de trupe. După cel de-al Doilea Război Mondial, în timpul formării de noi forțe armate, s-a format Forța de autoapărare aeriană a Japoniei, care a fost înarmată cu avioane fabricate din SUA. După ce Statele Unite au refuzat să vândă Japoniei avionul de vânătoare din generația a cincea F-22 în 2007, guvernul japonez a decis să construiască Mitsubishi ATD-X, propriul avion de a cincea generație. Pe acest moment numărul de personal este de 47.123 persoane.

4

Locul 4 - India

Luptători Bombardiere Avioane de transport elicoptere de luptăForțele aeriene indiene au fost înființate la 8 octombrie 1932, iar prima escadrilă a apărut în componența lor la 1 aprilie 1933. Ei au jucat un rol important în luptele de pe frontul birman în timpul celui de-al Doilea Război Mondial. În anii 1945-1950, Forțele Aeriene Indiene au purtat prefixul „regal”. Aviația indiană a luat parte activ la războaiele cu Pakistanul, precum și la o serie de operațiuni și conflicte mai mici. Pentru anul 2017, numărul de personal este de 127.000 de persoane.

3

Locul 3 - China

Luptători Bombardiere Avioane de transport elicoptere de luptăForțele Aeriene PLA a fost înființată la 11 noiembrie 1949, după victoria Partidului Comunist Chinez în război civil. Uniunea Sovietică a jucat un rol major în crearea și înarmarea lor. De la mijlocul anilor 1950, a început producția de avioane sovietice la fabricile chineze. Marele Salt înainte, ruperea relațiilor cu URSS și „revoluția culturală” au cauzat daune grave forțelor aeriene chineze. În ciuda acestui fapt, în anii 1960, a început dezvoltarea propriilor avioane de luptă. După sfârșitul Războiului Rece și prăbușirea URSS, China a început să își modernizeze Forțele Aeriene, achiziționând avioane multifuncționale Su-30 din Rusia și stăpânind producția licențiată de avioane Su-27. Mai târziu, China a rupt contractul de furnizare a vânătorilor ruși și a început să-și producă propriile avioane pe baza know-how-ului primit. Numărul de personal este de 330.000 de persoane.

2

Locul 2 - Rusia

Luptători Bombardiere Avioane de transport elicoptere de luptăDin 1998, acestea sunt un nou tip de Forțe Armate Ruse, formate ca urmare a unificării Forțelor Aeriene (Forțele Aeriene) și Forțelor de Apărare Aeriană (Apărare Aeriană). Bazele forțelor aeriene și brigăzile trupelor de apărare aerospațială formează baza forței de luptă a Forțelor Aeriene. În anii de război au fost instruiți 44.093 de piloți. 27.600 au murit în luptă: 11.874 piloți de vânătoare, 7.837 piloți de atac, 6.613 membri ai echipajului bombardierului, 587 piloți de recunoaștere și 689 piloți auxiliari. După prăbușirea URSS în decembrie 1991, Forțele Aeriene ale URSS au fost împărțite între Rusia și alte foste republici sovietice. Ca urmare a acestei diviziuni, Rusia a primit aproximativ 40% din echipament și 65% din personalul forțelor aeriene sovietice, devenind singura spațiu post-sovietic un stat cu aviaţie strategică pe rază lungă. Multe avioane au fost transferate din fostele republici sovietice în Rusia. Unele au fost distruse. În special, 11 noi bombardiere Tu-160 situate în Ucraina au fost eliminate în cooperare cu Statele Unite.

În ianuarie 2008, comandantul șef al Forțelor Aeriene A.N. Zelin a declarat că starea apărării aerospațiale a Rusiei este critică. În 2009, achizițiile de noi avioane pentru Forțele Aeriene Ruse s-au apropiat de achizițiile aviației din epoca sovietică. Avionul de vânătoare de generația a cincea PAK FA este testat; pe 29 ianuarie 2010 a avut loc primul său zbor. Intrarea în trupele a 5-a generație de luptători este planificată pentru 2020. Numărul personalului este de 148 de mii de oameni.

1

Locul 1 - SUA

Luptători Bombardiere Avioane de transport elicoptere de luptăÎn ceea ce privește numărul de personal și numărul de aeronave, acestea sunt cea mai mare forță aeriană din lume. LA formă modernă Forțele aeriene americane s-au format pe 18 septembrie 1947, la scurt timp după încheierea celui de-al Doilea Război Mondial. Până în acel moment, au făcut parte din Armata SUA. Numărul de personal este de 329.638 persoane.

Forțele aeriene americane asigură mobilitatea ridicată a forțelor armate americane. În această componentă, nici o singură armată din lume nu se apropie nici măcar de Statele Unite. Forțele aeriene sunt un tip special de forță pentru Statele Unite, care include două componente ale triadei strategice simultan: rachete balistice intercontinentale (ICBM) și aviație strategică. Forțele aeriene americane sunt un fel de pol de atracție pentru majoritatea inovațiilor pe care americanii le folosesc activ în industria militară.

efect benefic asupra ei piata aviatiei. Cererea de aeronave noi s-a reînviat considerabil, deoarece una dintre principalele probleme ale companiilor aeriene continuă să fie o flotă de aeronave învechită. Este de așteptat ca în următorii ani să fie achiziționate peste 1.000 de avioane de producție europeană și internă (inclusiv cele fabricate în țările CSI).

Liderii producției mondiale de avioane (Airbus și Boeing) prevăd două tipuri de dezvoltare a transportului aerian de pasageri. Conform viziunii specialiștilor Airbus, va fi implementat un model hub-and-spoke (butuci și spițe), ceea ce înseamnă în esență următoarele. De pe aeroporturile din regiuni, cu avioane medii și mici, pasagerii ajung într-un hub mare, de unde se efectuează zboruri pe distanțe lungi către centre similare ale lumii.

Analiștii Boeing văd o cale de dezvoltare diferită, oferind un model punct la punct, adică un pasager ajunge la destinație cu transferuri minime. Ambele companii au prezentat pe piață proiecte de avioane pe distanțe lungi, permițând realizarea modelelor propuse pentru dezvoltarea călătoriilor aeriene.

Piața de aviație rusă implementează ambele modele. În interiorul țării, numărul de zboruri punct la punct va crește inevitabil, iar zborurile internaționale vor fi operate prin hub-and-spoke. Deja, cererea pentru avioane cu fustă largă este în creștere, iar cererea pentru zboruri internaționale pe distanțe lungi, potrivit experților, va crește până la 5% anual în următorii 15-18 ani. Creșterea veniturilor cetățenilor, liberalizarea legilor transporturilor și reducerea costului serviciilor vor afecta și piața internă a aviației, care va crește și ea.

Situația actuală și viitorul apropiat

Începând de astăzi, aproximativ două sute de companii aeriene operează în Rusia. Cu toate acestea, până în 2025, vor rămâne doar câteva zeci de succese. Micile companii regionale continuă să dea faliment, deoarece majoritatea perechilor lor sunt obținute de la avioane învechite (încă sovietice), care practic și-au epuizat resursele de zbor. Și astfel de companii nu își pot permite să cumpere echipamente noi și vor fi forțate să părăsească piața aviației.

Începând de astăzi, aproximativ două sute de companii aeriene operează în Rusia. Cu toate acestea, până în 2025, vor rămâne doar câteva zeci de succese. Micile companii regionale continuă să dea faliment, deoarece majoritatea perechilor lor sunt obținute de la avioane învechite (încă sovietice), care practic și-au epuizat resursele de zbor. Și astfel de companii nu își pot permite să cumpere echipamente noi și vor fi forțate să părăsească piața aviației.

Doar transportatorii aerieni mari din rețea pot conta pe succesul viitor. Aceștia funcționează și astăzi cu succes, au o rețea stabilită de rute care sunt profitabile și familiare pasagerilor și au programe de actualizare a parcului de vehicule. Printre companiile aeriene de succes care reprezintă piața de aviație a țării se numără Aeroflot, S7, UTair, AiRUnion, Transaero și altele. Ponderea traficului de pasageri al fiecăruia până în 2020 va fi de cel puțin 10 milioane de persoane anual. Este posibil ca companiile apropiate să se consolideze în viitor, ceea ce le va permite să obțină avantaje considerabile și să achiziționeze profitabil aeronave noi.

Chiar și acum, cele mai de succes companii aeriene rusești abandonează piața secundară de avioane, achiziționând cele mai recente evoluții ale producătorilor de avioane la egalitate cu cele mai importante companii aeriene din lume. Singurul dezavantaj al pieței aviației și al economiei interne în ansamblu este că industria aviației ruse nu va putea prezenta o aeronavă competitivă demnă pentru zboruri pe distanță medie mai devreme de 10-12 ani (cu posibila excepție a Sukhoi). SuperJet).

Cum se va schimba piața regională de transport aerian?

Mulți experți văd viitorul aviației pe piața internă a transportului regional. Aici, principalul concurent continuă să fie calea ferată: mai ieftină, mai ușoară, fără pașapoarte și control facial, fără înregistrare prealabilă. Cu toate acestea, este de așteptat ca, în timp, prețul biletelor de avion să devină mai aproape de calea ferată și mai accesibil, iar măsurile de securitate să fie înăsprite și la gări. Desigur, chiar și creșterea prețului bilete de trenîși vor lăsa pozițiile profitabile cu 20-30%, dar avantajul absolut calea ferata va pleca.

Mulți experți văd viitorul aviației pe piața internă a transportului regional. Aici, principalul concurent continuă să fie calea ferată: mai ieftină, mai ușoară, fără pașapoarte și control facial, fără înregistrare prealabilă. Cu toate acestea, este de așteptat ca, în timp, prețul biletelor de avion să devină mai aproape de calea ferată și mai accesibil, iar măsurile de securitate să fie înăsprite și la gări. Desigur, chiar și creșterea prețului bilete de trenîși vor lăsa pozițiile profitabile cu 20-30%, dar avantajul absolut calea ferata va pleca.

Dacă luarea trenului nu devine mult mai convenabilă decât trecerea prin control în avion, iar prețul biletelor este comparabil, atunci mulți pasageri vor prefera în cele din urmă avioanele. Avantajul lor incontestabil în viteza de deplasare la locul potrivit este de netăgăduit. Din acest moment, transportul aerian pe distanțe scurte cu avioane mici va stimula piața aviației ruse, când se întorc zborurile pe jumătate uitate între orașele și regiunile învecinate.

Există speranță că potențialul gigantic așteptat al pieței interne de transport aerian va împiedica autoritățile să-l predea transportatorilor străini. Astăzi nu au acces la piața internă a aviației, există un acord la nivel interguvernamental care reglementează transportul aerian între Rusia și alte țări. Numărul de zboruri este clar stabilit și chiar și un anumit transportator din țară este determinat. Poziția de lider este ocupată de Aeroflot, care deține autoritatea transportatorului pe majoritatea rutelor străine. Cu toate acestea, după aderarea la OMC, nu îi va fi ușor să-și mențină poziția.

Caracteristicile generale ale pietei mondiale

Perspectivele de creștere pentru piața aviației civile depind în mare măsură de creșterea prețurilor la combustibilul de aviație și de rata medie anuală de creștere a economiei și comerțului mondial. Cu o rată medie anuală de creștere a economiei mondiale în perioada 2007-2025. la nivelul de 3,1% pe an, creșterea medie anuală a volumului transportului aerian de pasageri pentru aceeași perioadă va fi de 4,9%, iar transportul de mărfuri - 6,1%. Apoi, conform estimărilor predictive ale Boeing Co., volumul pieței de aeronave civile noi în 2007-2025. va fi de aproximativ 2,6-2,8 trilioane. USD În perioada până în 2025, companiile aeriene vor avea nevoie de cca. 28.600 de avioane noi de pasageri și marfă. Flota globală de aeronave civile se va dubla mai mult de la 17.330 de aeronave (2005) la aproximativ 36.000 (2025). Practic, acestea vor fi aeronave cu fustă îngustă (100-240 de pasageri) și cu fustă largă (200-400 de pasageri). 9.580 de aeronave noi vor înlocui aeronavele mai puțin eficiente retrase din flotele companiei. Cele mai multe dintre ele vor fi scoase din funcțiune, dar vor fi transformate în 2220 de nave de pasageri aeronave de marfă. În plus, companiile aeriene vor primi 770 de avioane cargo noi.

Avioanele din acest segment, cum ar fi Boeing 787 și Boeing 777, vor permite companiilor aeriene să se dezvolte cu succes prin operarea mai multor zboruri către mai multe aeroporturi pentru a satisface cererea de pasageri. Avioanele de clasa Boeing-747 și mai mari vor fi utilizate în mod activ pe rutele care leagă țările asiatice cu alte regiuni, precum și pe rutele transatlantice. Se estimează că piața va avea o cerere puternică pentru aeronave de marfă de mare capacitate datorită economiei mari de combustibil, fiabilității, autonomiei și performanței excelente a factorului de încărcare.

Până în 2015, numărul de aeronave cu 30-60 de locuri operate în lume va depăși ușor cele 2000 de unități disponibile în 2005, iar până în 2025 se va ridica la 2500 de unități. În același timp, numărul de mașini cu 61-90 de locuri va crește de la actualele 700 la 1.700 în 2015 și 3.300 în 2025. Cererea de mașini cu o capacitate de 91 până la 120 de pasageri se va extinde în cel mai rapid ritm. Dacă în 2005 erau puțin peste 700 dintre ele în companiile aeriene ale lumii, atunci până în 2015 flota de astfel de avioane va crește la 2500, iar până în 2025 - până la 3800 de unități. În total, până în 2025, 7.950 de aeronave cu o capacitate de 30-120 de pasageri vor fi vândute în lume pentru aproximativ 180 de miliarde de dolari.

Piața avioanelor de afaceri este în creștere rapidă și va continua să se extindă pe termen mediu. În 2005, în întreaga lume au fost vândute 737 de avioane de afaceri, în 2006 au fost livrate 850, iar în 2007 (conform estimărilor preliminare) extinderea vânzărilor s-a apropiat de nivelul de 1000 de avioane. Pentru perioada 2008-2010. volumul total de comenzi este estimat la nivelul de 3,1-3,4 mii aeronave. Principalii clienți vor fi companii nord-americane (61% din comenzi), care ar trebui să-și îmbunătățească flota de avioane business cu 23%. Se așteaptă o cerere puternică din partea țărilor europene și se va extinde ca urmare a creșterii veniturilor populației din Rusia și din Europa de Est. Până în 2011-2012 se prevede un salt (până la 50% față de nivelul actual) al comenzilor din Asia, Africa și Orientul Mijlociu.

În total, între 2007 și 2025, în întreaga lume vor fi produse aproximativ 24.000 de avioane din clasa business.

Conform prognozei Boeing Co., până în 2026 companiile aeriene vor achiziționa:

3.700 de avioane regionale (mai puțin de 90 de locuri);

17.650 de avioane cu caroserie îngustă (90-240 de pasageri într-o configurație cu două clase);

6290 de avioane cu fustă largă (200-400 de pasageri cu un aspect cu trei clase);

Aeronave din clasa 960 Boeing-747 și capacitate mai mare (peste 400 de pasageri într-un aspect cu trei clase).

Geografia producției și consumului mondial

Piața mondială a aviației civile este asigurată în prezent în principal de produsele a patru companii: piața de avioane pe distanțe lungi este zona de interes pentru Boeing (SUA) și Airbus (UE), iar marea majoritate a livrărilor de aeronave regionale sunt furnizate de Bombardier (Canada), Embraer (Brazilia) și ATR (Italia). Pozițiile pe piața indicată a altor întreprinderi de producție de aeronave din lume, inclusiv cele rusești, în prezent pot fi caracterizate ca fiind cele de pornire.

În 2006, liderii mondiali din industria aviației civile au produs ~820 de aeronave principale și ~250 regionale de toate tipurile.

Cea mai mare piata in perioada 2006-2025. vor fi țările din regiunea Asia-Pacific - 36% din suma totală de 2,8 trilioane. dolari, care se datorează cererii semnificative de avioane cu fustă largă din regiune. Companiile aeriene din America de Nord vor reprezenta 28% din achiziții, Europa - 24%. Restul de 12% provin de la clienți din America Latină, Orientul Mijlociu și Africa.

Un factor operațional suplimentar pentru piața asiatică în comparație cu cea americană și vest-europeană este prezența fluxurilor mari de pasageri cu o lungime mică a liniilor aeriene. Cu un volum mare de piață, această caracteristică poate duce la apariția unor modificări sau tipuri de aeronave concepute special pentru țările din regiunea Asia-Pacific.

Numărul țărilor producătoare de avioane este de așteptat să se extindă. Jucătorii tradiționali de pe piața aeronavelor de lungă durată, industria europeană a aviației, American Boeing Corporation, se vor confrunta cu concurența din partea producătorilor ruși (UAC), asiatici (AVIC-I, Mitsubishi HI), precum și proiectelor de avioane pe distanțe lungi create. de companii care sunt reprezentanţi tradiţionali ai pieţelor regionale şi de afaceri.aviaţie (de Bombardier şi Embraer). Piața avioanelor regionale cu reacție va dobândi, de asemenea, o aprovizionare multipolară din cauza căderii în sfera de interese a industriei aviatice din țările în curs de dezvoltare. Pe lângă jucătorii tradiționali reprezentați de Embraer și Bombardier, care în prezent împart piața aproape pe paritate, SSJ-100 rusesc și ARJ-21 chinezesc ar putea intra pe piață în viitorul apropiat.

Noi produse și tehnologii

Principalele tendințe în dezvoltarea tehnologică a industriei aeronavelor civile pentru perioada până în 2025 includ următoarele domenii:

dezvoltarea de centrale electrice prietenoase cu mediul (asigurând o marjă de 15 EPNdB în ceea ce privește zgomotul, precum și o reducere cu 20% a emisiilor de substanțe nocive);

îmbunătățirea caracteristicilor de consum ale aeronavelor din aviația civilă (cu o medie de 20%);

îmbunătățirea aerodinamicii celulei aeronavei (căutarea unor layout-uri alternative, implementarea conceptului de fuselaj al transportorului);

implementarea conceptului de aeronavă complet electrică (dezvoltarea motoarelor cu generator electric integrat, sisteme de control electric pentru suprafețe aerodinamice, sistem autonom de aer condiționat, mecanisme electrice pentru retragerea și retragerea trenului de aterizare, restandardizarea sistemului electric de bord);

„avion negru” - o soluție constructivă și tehnologică la problemele de fabricație a unei structuri de aeronave din materiale compozite ușoare (de exemplu, cu armătură cu carbon);

utilizarea nanotehnologiilor pentru controlul stratului limită, rezolvarea problemelor de creștere a rezistenței structurilor (nanomateriale), diagnosticarea interactivă și efectuarea citirilor de presiune, temperatură, deformații etc. (nanosenzori);

implementarea globală a ajutoarelor digitale de zbor și navigație folosind sisteme de navigație prin satelit.

Dragi colegi!

În numele United Aircraft Corporation, vă prezentăm o prognoză pe termen lung pentru dezvoltarea segmentului comercial civil. Acesta este un eveniment important pentru noi, deoarece așteptările pieței, vectorul de direcție și dezvoltarea companiilor aeriene sunt mesajul pentru noi de care încercăm să ținem cont la crearea unei linii de aeronave.

UAC în perioada actuală trece printr-o perioadă de formare și consolidare pe piață. Știți că în linia noastră de produse au apărut aeronave în aproape toate segmentele de la 30 de locuri. Înțelegem că pentru a ocupa o nișă demnă pe piața aviației civile este extrem de necesar și necesar să fim competitivi nu numai în Federația Rusă dar şi pe piaţa externă.

Încercăm să ținem cont de cerințele companiilor aeriene, de așteptările acestora, nu numai în aspectul aeronavelor, ci și în specificatii tehnice. Dimensiunea totală a pieței până în 2035 este estimată la aproximativ 6 trilioane de dolari, 42.000 de avioane dimensiunea de la 30 de locuri. Și așa cum am spus, UAC are în prezent proiecte în aproape toate direcțiile, cu diferite grade de pregătire.

În primul rând, acesta este Sukhoi SuperJet 100. Acum au fost livrate aproximativ 100 de aeronave, care sunt operate în Rusia, Europa, America Latină, Asia de Sud-Est. Ieri STLC în cadrul programului Sukhoi SuperJet 100. Pentru noi, acesta este un eveniment extrem de important, deoarece intenționează să revigoreze transportul regional în sudul Rusiei, cu sediul pe aeroportul Rostov. Vom semna și noi pentru a crește flota de aeronave pentru perioada 2020-2021 în plus față de cele pe care Azimuth le va primi prin contract în 2017-2018 - este vorba de 8 aeronave.

Pe segmentul aeronavelor cu caroserie îngustă, care este cea mai competitivă piață, știți că avem proiectul MS-21. Aeronava a efectuat primul zbor în luna mai a acestui an, iar acum trece prin teste de zbor și certificare. Primele livrări vor fi în 2019, conform așteptărilor noastre, acesta este un concurent demn, care va lua loc demnîn flota de aeronave cu fustă îngustă. Dintre aeronavele mari, avem un proiect cu COMAC - acesta este ShFDMS. Am înregistrat o societate mixtă. Se lucrează activ cu partenerii chinezi, s-au convenit aspectul tehnic al acestei aeronave, caracteristicile sale și familia de aeronave ShFDMS (aeronave cu fustă lungă cu corp mare). A fost înregistrată o societate mixtă, se lucrează activ cu partenerii chinezi, se coordonează aspectul tehnic al aeronavei, caracteristicile, familia, iar acum suntem la stadiul de început al proiectării preliminare.

În segmentul aeronavelor regionale - turbopropulsor Il-114. În acel an, după cum știți, s-a luat decizia de lansare a programului Il-114-300. Primul zbor al aeronavei este așteptat în 2018, livrările în 2021. În cadrul MAKS va avea loc o a doua conferință cu operatorii, sper că aeronava va răspunde pe deplin așteptărilor companiilor regionale și vom încerca să ținem cont de cerințele acestora.

Atât am vrut să spun. Dau cuvântul Tamara Kakushadze, vicepreședinte pentru marketing " aeronave civile Uscat".

Vă mulțumim pentru atenție!

Bună ziua, dragi colegi!

Literal, o oră mai târziu. Nu ne este frică, nici măcar interesați, dacă puteți compara evaluarea noastră cu evaluarea lor. Acesta este un fel de experiență profesională pentru echipa noastră de marketeri care prezintă prognoza UAC.

Anul acesta este un jubileu pentru UAC. Existam de 10 ani. Credem că am obținut un succes destul de semnificativ. Pornind de la faptul că ne-am păstrat și dezvoltat competența de a crea civilă aeronave de pasageri. Avem în funcțiune peste 100 de aeronave SSJ 100. MS-21 are peste 175 de comenzi ferme în acest moment, încă în faza de testare a certificării.

De asemenea, după cum a spus domnul Masalov, anul acesta am semnat un acord și am deschis o societate mixtă cu corporația chineză de producție de avioane COMAC în China pentru lansarea la scară largă a unui program de creare a unei familii cu corp largă.

De-a lungul acestor 10 ani, am îmbunătățit și dezvoltat cu adevărat baza și instrumentele pentru a crea o imagine de ansamblu a pieței de înaltă calitate, suficient de detaliată și calificată, prognoza acesteia pe termen lung, tocmai pentru ca obiectivele noastre strategice, care sunt stabilite în cadrul produsului linie, să îndeplinească cerințele pieței pe care le așteptăm cu nerăbdare.

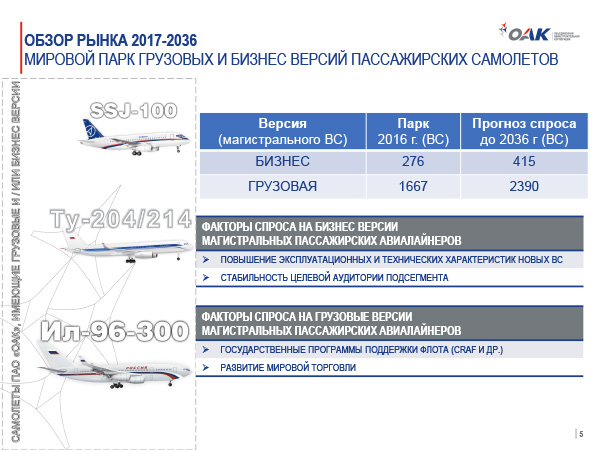

Voi începe cu o privire de ansamblu asupra pieței ruse.În ceea ce privește volumul pieței de transport, astăzi ocupăm locul 7 în lume. Credem că până în 2036 cifra de afaceri de pasageri a companiilor aeriene ruse va crește de aproape 2,5 ori și va ajunge la aproape 500 de miliarde de pasageri-kilometri. În același timp, estimăm rata de creștere medie anuală agregată la 4,1%, ceea ce este puțin sub media globală. În următorii 20 de ani, conform prognozei noastre, companiile aeriene ruse vor primi, în funcție de nevoile lor, aproximativ 1.170 de aeronave noi.

Comenzile ferme existente pe care companiile aeriene le plasează în prezent pentru diverse produse din diferite categorii acoperă aproximativ 47% din cererea viitoare așteptată. Trebuie remarcat faptul că, în cea mai mare măsură, această cerere este acoperită în grupuri de aeronave cu caroserie îngustă cu o dimensiune mai mare de 120 de locuri. Este undeva în jur de 57%. Dintre această comandă, o pondere semnificativă este ocupată de comenzile pentru aeronava MS-21-300.

De asemenea, preconizăm cerere mare pe segmentul aeronavelor cu o capacitate de 60-120 de locuri, undeva în jur de 15% din cererea totală, ceea ce este peste media globală. Acest lucru se datorează în primul rând faptului că în prezent se lucrează activ, inclusiv cu sprijinul statului, pentru dezvoltarea unor metode eficiente de stimulare a vânzărilor, inclusiv introducerea unui leasing operațional eficient. Lucrăm activ cu STLC pentru a ne asigura că propunerile pe care le formăm sunt interesante și atractive pentru companiile aeriene.

țările CSI. Continuăm să clasificăm anumite țări din regiune în acest format, deoarece, conform evaluării noastre, problemele generale ale dezvoltării socio-economice, legăturile economice, culturale și interpersonale strânse dintre țările noastre determină tocmai tendințe similare. De fapt, dependența reciprocă, inclusiv cea care afectează dezvoltarea pieței trafic de pasageri. Potrivit estimărilor noastre, volumul transportului aerian de pasageri până în 2036 în țările CSI va crește de 2,5 ori. În același timp, în cifra de afaceri globală de pasageri, transportul de pasageri din țările din regiunea CSI este mai mic de 1%.

Considerăm că, ținând cont de ritmul de dezvoltare, ținând cont de stabilizarea migrației populației, ritmul mediu anual de creștere a traficului de pasageri în regiune în ansamblu pe 20 de ani va fi de aproximativ 4,6%. cererea de nou aeronave de pasageriîn această regiune este estimat aproximativ la 260 de aeronave noi. Comenzile disponibile plasate în prezent acoperă aproximativ 18% din cererea estimată. Dar trebuie remarcat faptul că în țări această regiune cei mai activi sunt cumpărătorii pieței secundare, unde achiziționează mai mult de jumătate din cererea lor totală. Acest lucru a fost luat în considerare în prognoza noastră, prin urmare, la prima vedere, ți se poate părea modest, dar vedem astfel de indicatori predictivi special pentru echipamente noi.

China. Următoarea cea mai interesantă pentru noi este piața chineză. În perioada de prognoză, China, conform evaluării noastre și conform evaluării instituțiilor globale, va demonstra cea mai înaltă dinamică de dezvoltare, inclusiv dinamica dezvoltării traficului de pasageri. Acest lucru va asigura deplasarea Chinei de pe poziția a 4-a, din regiunile pe care le luăm în considerare, pe poziția a 3-a, cedând în același timp doar țărilor din agregatul regiunii Asia-Pacific și Europa, și înaintea indicatorilor în 20 de ani. America de Nordși toate celelalte regiuni combinate.

Ne așteptăm ca traficul de pasageri în China să crească de peste 3,3 ori în următorii 20 de ani. Pe baza ratelor de creștere anuale compuse, vedem că piața chineză ar putea depăși 6%, ceea ce duce la evaluarea pe care o arătăm. În 20 de ani, piața chineză va avea nevoie de peste 7.000 de avioane. Acest lucru este echivalent cu 1 trilion de dolari dacă evaluăm această cerere la prețurile de catalog. Dacă vorbim despre portofoliul de comenzi pe care companiile aeriene chineze le au deja, atunci acesta acoperă doar 19% din cererea viitoare pe această piață. Și există ceva pentru care să lupți. Estimăm că cea mai mare cerere este așteptată pe segmentul aeronavelor cu caroserie îngustă, cu o capacitate de peste 120 de locuri. În acest moment, este acoperit de 17% din comenzi, acestea fiind în mare parte Boeing și Airbus, precum și comenzi pentru proiectul național chinez C919. Considerăm că, pe baza relațiilor noastre actuale și a potențialului nostru dezvoltare cu China, putem revendica o cotă semnificativă pe această piață pentru aeronava MS-21.

Zona Asia-Pacific. Dacă vorbim despre regiunea Asia-Pacific în ansamblu, dar fără China, se poate observa că, în ciuda excesului relativ mic al ratelor de creștere a cifrei de afaceri a pasagerilor față de media mondială, regiunea Asia-Pacific va lua, în prognoză, practic poziții de lider pe piața globală a cifrei de afaceri de pasageri. În primul rând, acestea sunt: India, Malaezia, Indonezia. Aceste țări oferă principalele motoare pentru dezvoltarea viitoare, fac din regiunea Asia-Pacific cea mai interesantă piață pentru toți producătorii, care poate transforma structura parcului mondial în viitor.

În ceea ce privește traficul global de pasageri, conform estimărilor noastre, regiunea Asia-Pacific va ocupa aproape 20% din traficul global de pasageri până în 2036. Potrivit UAC, cererea totală de aeronave noi de pasageri pe această piață va fi de peste 8.600 de unități. În acest caz, accentul va fi pus pe aeronave mai mari. Deși, dacă vorbim despre structura comenzilor, în acest moment, pe baza previziunii noastre, portofoliul actual de comenzi acoperă deja 43% din cererea așteptată. O astfel de trăsătură distinctivă semnificativă a acestei piețe ar trebui luată în considerare că cererea de aeronave cu fustă largă în această regiune va ieși în evidență și în cererea globală globală, conform estimărilor noastre, aceasta a fost de aproximativ 23%, ceea ce este puțin mai mult decât medie globală.

Să trecem la piața europeană. Pentru perioada de prognoză, piața europeană de transport de pasageri își va păstra poziția de lider în clasamentul mondial, dar va experimenta o concurență destul de serioasă din partea economiilor în curs de dezvoltare dinamică. În primul rând, aceasta va viza transportul pe distanțe lungi și flota cu caroserie largă. În același timp, traficul de pasageri aproape se va dubla. Rata de creștere anuală compusă va fi de 3,5%. Aceasta este mai mică decât media mondială, dar asta indică faptul că piața europeană a ajuns deja la o saturație destul de serioasă în ceea ce privește cererea. Flota sa actuală este considerabilă pentru a gestiona volume mari de trafic. În același timp, ponderea Europei în flota globală de pasageri va scădea ușor de la 23% în 2016, până în 2036 va fi de aproximativ 19%.

Companiile aeriene europene vor cumpăra peste 8.600 de avioane în următorii 20 de ani. Această prognoză ține cont de particularitatea că regiunea europeană este lider în clasamentul donatorilor pieței secundare. Își reînnoiește flota într-un ritm accelerat, transferând avioane mai vechi în alte regiuni. Dacă vorbim de portofoliul actual de comenzi, se poate observa că în niciunul dintre segmentele din punct de vedere al capacității, portofoliul actual de comenzi acoperă cererea cu peste 30%. Desigur, în aceeași regiune, chiar și clar din punct de vedere vizual, există o pondere mare a dezvoltării parcurilor cu corpuri înguste. Cea mai mare pondere o reprezintă tocmai aeronavele cu fustă îngustă, cu o capacitate de peste 140 de locuri.

America Latină. Potrivit estimărilor noastre, în perioada de prognoză, ritmul de creștere a traficului de pasageri în America Latină va fi semnificativ mai mare decât cel global, dar indicatorii inițial modesti ai PIB-ului total din această regiune vor duce mai degrabă la menținerea unei distanțe serioase în volumul total al traficului de pasageri în raport cu regiunile lider în ceea ce privește traficul de pasageri.

În același timp, pornind de la o bază în prezent mică, ne așteptăm la o creștere de trei ori a traficului de pasageri la o rată de creștere anuală compusă a volumelor. transportul aerian de pasageri aproximativ 5,7%. Dar cota sa pe piața mondială a transportului de pasageri nu va depăși 6,5% în 20 de ani. Cererea totală de aeronave noi de pasageri este estimată la 3.400 de aeronave. Din comenzile ferme anunțate pentru aeronave noi, doar 29% din cererea noastră proiectată este acoperită. Ne așteptăm la o pondere record de livrări în segmentul aeronavelor cu caroserie îngustă, cu o capacitate de 120 sau mai multe locuri.

Estul apropiat. De asemenea, o piață interesantă pentru UAC. Alături de China și America Latină, va depăși semnificativ alte regiuni ale lumii în ceea ce privește creșterea cifrei de afaceri de pasageri, dar este mic ca populație și are un PIB agregat mic la scară globală, ceea ce nu va permite micșorarea distanței. între lideri şi această regiune.

Ne așteptăm ca traficul de pasageri să crească de aproape 3,2 ori până în 2036, cu o rată de creștere anuală compusă de aproximativ 6%. Ponderea regiunii în volumul total al traficului de pasageri va crește de la 9,5% în 2016 la 12%. Acesta este un salt mare. Trebuie remarcat faptul că vedem mai mult de jumătate din livrările de avioane noi în segmentul cu caroserie largă. Din această cauză, ponderea va crește într-o măsură mai mare. Totodată, 2/3 din aceste livrări sunt așteptate în segmentul grupului de aeronave cu fusă largă, a căror capacitate este de peste 320 de locuri. Se poate spune că companiile aeriene din regiune vor asigura până la 60% din cererea globală totală pentru aceste avioane super-mari.

America de Nord. Piața de transport aerian a țărilor din regiune se va dezvolta, urmează tendințele generale mondiale, dar, ținând cont de redistribuirea activității economiei globale, își va pierde treptat pozițiile. La începutul anului 2036, această piață va lăsa loc nu numai Europei, ci și Chinei și regiunii Asia-Pacific. În același timp, volumul transportului aerian de pasageri, conform așteptărilor noastre, se va dubla aproape, cu o rată medie anuală de creștere de 2,7 ori.

O rată scăzută, aproape ca în Europa, dar asta se datorează faptului că o piață foarte saturată, inițial o structură actuală mare a flotei, o rată destul de mare de saturație a pieței deja acum. Ceea ce este important, conform estimărilor noastre, cota de piață a Americii de Nord în soldul total mondial va scădea de la 24% la 17%, lăsând loc piețelor emergente. O trăsătură caracteristică a regiunii este o pondere mare a cererii preconizate de avioane avioane regionale de la 60 la 90 de locuri. Aceasta reprezintă aproximativ 19% din numărul total de aeronave noi din regiune. La acea vreme, conform indicatorilor medii generali mondiale, acest segment nu depășește 6%.

Africa. Remarcăm perspectivele pentru piața de transport de pasageri din Africa. Potrivit UAC, acestea vor fi determinate în primul rând de creșterea de peste 50% a populației în următorii 20 de ani. În combinație cu indicatori destul de modesti pentru dezvoltarea economică a regiunii. Regiunea în ansamblu este foarte fragmentată. Centrală și Africa de Nord diferă foarte mult între ele în ceea ce privește indicatorii de trafic, în structura lor de formare a rețelelor de rute. Aceasta introduce anumite ajustări, pe care le-am luat în considerare în prognoza noastră. Drept urmare, acordăm pieței africane până în 2036 așteptarea ca volumul traficului de pasageri să crească de 2,5 ori, cu o rată anuală cumulată a transportului aerian de pasageri la nivelul indicatorilor globali de 4,5-4,6%. Ponderea pieței globale a cifrei de afaceri de pasageri practic nu se va modifica, pentru 2016 fiind de 2,1%, pentru 2036 - 2,2%. companii aeriene africane, datorită achizițiilor pe piața secundară de avioane, va satisface aproximativ 41% din cererea totală de avioane de pasageri.

Această împrejurare a determinat în mare măsură cererea de aeronave noi de pasageri, care este prezentată destul de modest. Există mai puțin de 100 de aeronave de 20 de ani. În această situație, spre deosebire de structura actuală a flotei, vedem că piața avioanelor cu fusă largă promite a fi cea mai profitabilă din această regiune. Să spunem doar, nu după numărul de locuri, ci după suma veniturilor care vor veni pentru producători din vânzarea acestei aeronave. Doar cererea pentru aeronave cu fustă largă este estimată de noi peste 20 de ani la peste 200 de unități.

În general, dacă vorbim de structura pieței și a cererii, pe care o prognozăm pentru o perioadă de 20 de ani, se poate observa că flota mondială aproape că se va dubla și ajunge la 47.000 de aeronave. În același timp, acesta va fi actualizat semnificativ, într-o măsură mai mare datorită faptului că o parte din el va cădea pe necesitatea actualizării flotei actuale de nave care se retrag, o parte pe nevoia asociată dezvoltării transportului aerian în sine.

În prognoza actuală de 20 de ani, estimăm că în total pe toate piețele vor fi necesare aproximativ 42.000 de aeronave noi de pasageri.De remarcat este că această cerere este influențată de mulți factori, atât cererea în economia pur globală, cât și o creștere a populatia lumii. Potrivit organizațiilor naționale și internaționale, populația în următorii 20 de ani va crește cu peste 1,3 miliarde de oameni, ceea ce va fi de aproximativ 20% în creștere. PIB-ul global va crește cu peste 50 de trilioane de dolari.

Dublarea flotei de pasageri de aeronave va fi influențată de schimbările și modernizarea infrastructurii existente, de furnizarea de tot mai multe aeronave cu noi indicatori de performanță pe piață, ceea ce va duce la o reducere a costului de transport și o creștere a mobilitatea populației.

În multe regiuni, așteptăm sprijin guvernamental pentru companiile aeriene. Există numeroase programe naționale care stimulează dezvoltarea și modernizarea infrastructurii terestre și dezvoltarea flotelor de companii aeriene. Este de remarcat faptul că cea mai mare creștere (mai mult de 140%) o observăm în segmentul aeronavelor mari cu caroserie îngustă. Aceasta este exact clasa în care se încadrează propunerea pentru MS-21.

Estimăm că și flota de aeronave cu caroserie îngustă, cu o capacitate mai mică de 120 de locuri, se va dubla aproape. Ca parte a implementării proiectului wide-body, vedem că flota de aeronave wide-body cu o capacitate de până la 300 de locuri va crește cu peste 70%.

Vă mulțumim pentru atenție.